No país onde temos um dos mais complexos sistemas tributários do mundo, durante o 71o. ENCAT, realizado em Maceió, foi apresentada a Plataforma de Simplificação e Conformidade Fiscal, que permite ao Transportador Autônomo de Cargas, Produtor Primário e MEI, emitirem seu DFE em completa conformidade fiscal, diretamente de seus celulares.

E não é só isto, os usuários também podem receber o pagamento de suas vendas, antecipar recebíveis futuros com seu banco e enviar os documentos emitidos por Whatsapp, e-mail etc., sem a necessidade da representação impressa.” Álvaro Bahia – Encat

Posts de José Adriano Pinto (10074)

Classificar por

A Comissão de Finanças e Tributação da Câmara dos Deputados promove audiência pública na quarta-feira (30) para discutir o Projeto de Lei Complementar (PLP) 178/21, que institui o Estatuto Nacional de Simplificação de Obrigações Tributárias Acessórias, cria a Nota Fiscal Brasil Eletrônica (NFB-e) e a Declaração Fiscal Digital (DFD).

A realização do debate foi solicitada pelo deputado Enio Verri (PT-PR). "Em que pese o indiscutível mérito da proposição, entende-se necessária uma discussão mais ampla da matéria com o envolvimento de representantes dos órgãos de fiscalização, bem como de representantes dos contribuintes e dos prestadores de serviços", diz o deputado. "Justifica-se essa necessidade pelo fato de a Receita Federal ter lançado, em junho, a Plataforma de Administração Tributária Digital, voltada para o estabelecimento de um padrão nacional da Nota Fiscal de Serviço eletrônica (NFS-e)."

Foram convidados para a audiência pública representantes da Receita Federal do Brasil, do Sebrae, do Comitê Nacional de Secretários da Fazenda (Comsefaz) e da Confederação Nacional de Serviços, dentre outros. Confira aqui a lista completa.

O evento será realizado no plenário 4, às 9 horas.

Fonte: Agência Câmara de Notícias

Pioneiro e inovador no País, a Secretaria de Estado da Fazenda (Sefaz) lançou o Sistema de Controle e Acompanhamento de Mercadorias em Trânsito On-line, batizado de ‘Sistema Cacto’, que vai marcar uma nova era no setor de fiscalização de veículos de cargas em todo o território paraibano.

O novo sistema será responsável por realizar o processamento, cruzamento e monitoramento, em tempo real, de Documentos Fiscais Eletrônicos (DF-e) e de diversas tecnologias de identificação de veículos nas rodovias, gerando os alertas necessários para a fiscalização em centros regionais de monitoramento da Sefaz-PB.

AMPLA PARCERIA – O novo ‘Sistema Cacto’, que nasceu de uma ampla parceria da Sefaz-PB com a Universidade Federal da Paraíba (UFPB), Polícia Rodoviária Federal (PRF), Secretaria de Segurança Pública e Defesa Social e o Ministério da Justiça, vai possibilitar o controle e o acompanhamento de todas as cargas que transitam no território da Paraíba em tempo real. SISTEMA IDENTIFICA CARGAS IRREGULARES – “O novo sistema será capaz de identificar, por exemplo, toda a carga irregular que entra e sai do território da Paraíba em tempo real, gerando alertas com a indicação correta de sua localização. Há centenas de sensores já instalados em todo o território paraibano. Em cada uma das cinco Gerências Regionais do Estado, haverá um Centro de Monitoramento para avaliar as cargas ilícitas por meio de alertas. O novo sistema vai identificar que tipo de ilícito da carga, enquanto os Centros de Monitoramento vão comunicar às equipes móveis de trânsito para realizar a devida abordagem dessas cargas com irregularidade. O novo sistema terá um nível de assertividade muito alto, pois será baseada em dados processados massivo com ajuda de inteligência artificial”, explicou o gerente Operacional de Fiscalização de Mercadorias em Trânsito (GOFMT) da Sefaz, Felipe Lauritzen, que fez a apresentação do novo Sistema no Auditório da Escola de Administração Tributária (ESAT), que contou com a presença de todos os órgãos parceiros e de gestores da cinco regionais da Sefaz-PB.

Fonte: SEFAZ PB via LegisWeb

O Governo de Minas Gerais, por meio da Secretaria de Estado de Fazenda (SEF-MG) e da Advocacia-Geral do Estado (AGE-MG), publicou, na edição de sábado (12/11) do Diário Oficial, a Resolução Conjunta SEF/AGE nº 5625. A norma dispõe sobre a divulgação de dados relativos à dívida ativa do Estado e seus devedores.

De acordo com o texto, a relação das pessoas físicas e jurídicas inscritas em dívida ativa será disponibilizada nos sites da SEF e da AGE. A data para o início da divulgação ainda será anunciada.

Serão publicadas informações relativas ao nome do devedor principal e respectivos números de inscrição no Cadastro de Pessoas Físicas (CPF) ou no Cadastro Nacional de Pessoas Jurídicas (CNPJ). Também serão divulgados os números de inscrições em dívida ativa e o valor do débito com a Fazenda Estadual.

A resolução, contudo, determina que a publicação oculte os três primeiros dígitos e os dois dígitos verificadores da inscrição da pessoa física no CPF. Caberá à Secretaria de Fazenda providenciar, em até 120 dias, “a alteração de sistema necessária para a anonimização do número de inscrição do CPF dos devedores”.

A resolução prevê hipóteses que impedem a publicação de devedores, como as possibilidades que permitam a suspensão da exigibilidade do crédito e quando ações forem ajuizadas com objetivo de discutir a natureza da obrigação ou o seu valor, com o oferecimento de garantia idônea e suficiente ao juízo.

O texto da resolução prevê, ainda, que “o devedor que desejar discutir sua inclusão na lista de devedores poderá apresentar requerimento, cujos requisitos e forma de apreciação serão regulamentados pela AGE em ato normativo próprio”.

Importante reforçar que as informações a serem divulgadas não substituem nem prejudicam os efeitos das informações constantes das certidões de regularidade fiscal fornecidas pela SEF ou AGE.

A SEF e a AGE poderão firmar convênio com órgãos ou entidades da União, estados e municípios com o propósito de divulgar, na mesma plataforma, os débitos inscritos em dívida ativa dessas entidades.

Por fim, a Fazenda Estadual e a Advocacia-Geral publicarão em seus sites, também, os dados relativos aos parcelamentos de débitos inscritos em dívida ativa do Estado.

Fonte: SEFAZ MG via LegisWeb

O ato também atualiza valores dos parâmetros de indicação para acompanhamento diferenciado em 2023.

Publicada Portaria RFB nº 252, de 22 de novembro de 2022, que estabelece parâmetros para a indicação de pessoa jurídica a ser submetida ao monitoramento dos maiores contribuintes, disciplinado pelas Portarias RFB nº 645/2015 e 4.888/2020.

A nova portaria atualiza valores dos parâmetros de indicação relativos às pessoas jurídicas diferenciadas, e define as diretrizes gerais que fundamentam o monitoramento diferenciado e especial, com a finalidade de elaborar a lista de maiores contribuintes selecionados para 2023.

Serão indicadas ao acompanhamento diferenciado, as pessoas jurídicas que tenham, no respectivo no ano-calendário:

- Receita informada na Escrituração Contábil Fiscal (ECF) maior ou igual a R$ 300.000.000,00 (trezentos milhões de reais);- Débitos informados nas Declarações de Débitos e Créditos Tributários Federais (DCTF) maiores ou iguais a R$ 40.000.000,00 (quarenta milhões de reais);

- Massa salarial maior ou igual a R$ 100.000.000,00 (cem milhões de reais);

- Débitos previdenciários maiores ou iguais a R$ 40.000.000,00 (quarenta milhões de reais) na Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTF Web) ou na Guia de Recolhimento do FGTS e de Informações à Previdência Social (GFIP); ou

- Importações ou exportações maiores ou iguais a R$ 200.000.000,00 (duzentos milhões de reais).

Já ao monitoramento especial, serão indicadas as pessoas jurídicas que tenham, no respectivo ano calendário:

- Receita informada na Escrituração Contábil Fiscal (ECF) maior ou igual a R$ 2.000.000.000,00 (dois bilhões de reais);- Débitos informados nas Declarações de Débitos e Créditos Tributários Federais (DCTF) maiores ou iguais a R$ 150.000.000,00 (cento e cinquenta milhões de reais);

- Massa salarial maior ou igual a R$ 250.000.000,00 (duzentos e cinquenta milhões de reais); ou

- Débitos Previdenciários cuja soma seja maior ou igual a R$ 150.000.000,00 (cento e cinquenta milhões de reais) na Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTF Web) ou na Guia de Recolhimento do FGTS e de Informações à Previdência Social (GFIP).

Ademais, também serão monitorados os eventos de cisão, total ou parcial, incorporação ou fusão ocorridas até dois anos-calendário anteriores ao ano objeto do monitoramento, cuja pessoa jurídica sucedida se enquadre nos novos parâmetros.

A Receita Federal poderá estabelecer indicadores, metas, critérios de seleção, jurisdição, formas de controle e avaliação específicos para processos de trabalho ou atividades relativas às pessoas jurídicas sujeitas ao monitoramento diferenciado e especial.

A iniciativa norteará o acompanhamento dos maiores contribuintes no ano de 2023. Eles serão comunicados até o último dia útil do mês de janeiro do ano de vigência da lista, e a inclusão independe do seu recebimento.

A Portaria RFB nº 5.018/2020, que define os parâmetros atuais, será revogada a partir de 1º de janeiro de 2023.

Fonte: Receita Federal via LegisWeb

PORTARIA RFB Nº 252, DE 22 DE NOVEMBRO DE 2022

Estabelece os parâmetros para a indicação de pessoa jurídica a ser submetida ao monitoramento dos maiores contribuintes.

O SECRETÁRIO ESPECIAL DA RECEITA FEDERAL DO BRASIL, no uso da atribuição que lhe confere o inciso III do art. 350 do Regimento Interno da Secretaria Especial da Receita Federal do Brasil, aprovado pela Portaria ME nº 284, de 27 de julho de 2020, e tendo em vista o disposto na Portaria RFB nº 4.888, de 7 de dezembro de 2020, resolve:

CAPÍTULO I

DISPOSIÇÃO PRELIMINAR

Art. 1º Esta Portaria estabelece os parâmetros para a indicação de pessoa jurídica a ser submetida ao monitoramento dos maiores contribuintes realizado pela Secretaria Especial da Receita Federal do Brasil (RFB).

CAPÍTULO II

DA INDICAÇÃO PARA O MONITORAMENTO

Seção I

Do Monitoramento Diferenciado

Art. 2º Será indicada para o monitoramento diferenciado a pessoa jurídica que, em relação ao respectivo ano-calendário, tenha:

I – informado receita bruta anual maior ou igual a R$ 300.000.000,00 (trezentos milhões de reais) na Escrituração Contábil Fiscal (ECF);

II – declarado débitos cuja soma seja maior ou igual a R$ 40.000.000,00 (quarenta milhões de reais) nas Declarações de Débitos e Créditos Tributários Federais (DCTF);

III – declarado débitos cuja soma seja maior ou igual a R$ 40.000.000,00 (quarenta milhões de reais) nas Declarações de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb) ou nas Guias de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social (GFIP);

IV – massa salarial cuja soma seja maior ou igual a R$ 100.000.000,00 (cem milhões de reais); ou

V – realizado operações de importação ou exportação cujo valor total seja maior ou igual a R$ 200.000.000,00 (duzentos milhões de reais).

Seção II

Do Monitoramento Especial

Art. 3º Será indicada para o monitoramento especial a pessoa jurídica que, em relação ao respectivo ano-calendário, tenha:

I – informado receita bruta anual maior ou igual a R$ 2.000.000.000,00 (dois bilhões de reais) na ECF;

II – declarado débitos cuja soma seja maior ou igual a R$ 150.000.000,00 (cento e cinquenta milhões de reais) nas DCTF;

III – declarado débitos cuja soma seja maior ou igual a R$ 150.000.000,00 (cento e cinquenta milhões de reais) nas DCTFWeb ou nas GFIP; ou

IV – massa salarial cuja soma seja maior ou igual a R$ 250.000.000,00 (duzentos e cinquenta milhões de reais).

Seção III

Disposições Gerais

Art. 4º Para fins do disposto neste Capítulo, serão consideradas as informações relativas a 2 (dois) anos-calendário anteriores ao ano objeto do monitoramento.

Art. 5º As pessoas jurídicas resultantes de eventos de cisão, total ou parcial, incorporação ou fusão ocorridas até 2 (dois) anos-calendário anteriores ao ano objeto do monitoramento, cuja pessoa jurídica sucedida se enquadre nos parâmetros definidos neste Capítulo, também serão objeto de monitoramento.

Art. 6º Sem prejuízo do disposto neste Capítulo, a Comac poderá adotar:

I – outros critérios de interesse fiscal para a indicação das pessoas jurídicas para o monitoramento; e

II – critérios de depuração dos dados disponíveis com vistas a evitar inconsistências.

CAPÍTULO III

DISPOSIÇÕES FINAIS

Art. 7º A indicação de que trata esta Portaria será realizada com base nas informações de que a RFB dispuser no momento da formalização da relação final das pessoas jurídicas sujeitas a monitoramento.

Art. 8º A RFB poderá estabelecer indicadores, metas, critérios de seleção, jurisdição e formas de controle e avaliação específicos para processos de trabalho ou atividades relacionados às pessoas jurídicas de que trata esta Portaria.

Art. 9º Fica revogada, a partir de 1º de janeiro de 2023, a Portaria RFB nº 5.018, de 21 de dezembro de 2020.

Art. 10. Esta Portaria entra em vigor na data de sua publicação no Diário Oficial da União.

JULIO CESAR VIEIRA GOMES

O Ato Declaratório Executivo Cofis nº 113/2022 aprovou o leiaute aplicável aos campos, registros e arquivos da Declaração do Imposto sobre a Renda Retido na Fonte (Dirf 2023) para apresentação das informações relativas aos anos calendário de 2022, situação normal, e 2023, nos casos de situação especial.

Para o preenchimento ou importação de dados pelo PGD Dirf 2023 deverá ser observado o leiaute do arquivo constante do Anexo Único deste Ato Declaratório.

(Ato Declaratório Executivo COFIS nº 113/2022 - DOU de 28.11.2022)

Fonte: Editorial IOB

Autor: Luis Miranda - DEM/DF

Apresentação: 16/08/2019

Ementa

Altera o Sistema Tributário Nacional e dá outras providências.

| Data | Andamento |

|---|---|

| 16/08/2019 |

Mesa Diretora ( MESA )

|

| 16/08/2019 |

COORDENAÇÃO DE COMISSÕES PERMANENTES ( CCP )

|

| 19/08/2019 |

Mesa Diretora ( MESA )

|

| 26/08/2019 |

Mesa Diretora ( MESA )

|

| 26/08/2019 |

COORDENAÇÃO DE COMISSÕES PERMANENTES ( CCP )

|

| 27/08/2019 |

Constituição e Justiça e Cidadania ( CCJC )

|

| 03/09/2019 |

Constituição e Justiça e Cidadania ( CCJC )

|

| 25/09/2019 |

Constituição e Justiça e Cidadania ( CCJC )

|

| 01/10/2019 |

Constituição e Justiça e Cidadania ( CCJC )

|

| 17/10/2019 |

Constituição e Justiça e Cidadania ( CCJC )

|

| 22/10/2019 |

Constituição e Justiça e Cidadania ( CCJC ) - 14:00 Reunião Deliberativa Ordinária

|

| 29/10/2019 |

Constituição e Justiça e Cidadania ( CCJC ) - 14:00 Reunião Deliberativa Ordinária

|

| 30/10/2019 |

Constituição e Justiça e Cidadania ( CCJC ) - 09:30 Reunião Deliberativa Ordinária

|

| 05/11/2019 |

Constituição e Justiça e Cidadania ( CCJC )

|

| 20/11/2020 |

Plenário ( PLEN )

|

| 10/03/2021 |

Constituição e Justiça e Cidadania ( CCJC )

|

| 20/10/2021 |

Constituição e Justiça e Cidadania ( CCJC )

|

| 26/05/2022 |

Constituição e Justiça e Cidadania ( CCJC )

|

| 12/07/2022 |

Constituição e Justiça e Cidadania ( CCJC ) - 13:00 Reunião Deliberativa Extraordinária (semipresencial)

|

| 09/11/2022 |

Constituição e Justiça e Cidadania ( CCJC ) - 09:00 Reunião Deliberativa Extraordinária (semipresencial)

|

| 23/11/2022 |

Constituição e Justiça e Cidadania ( CCJC )

|

| 24/11/2022 |

COORDENAÇÃO DE COMISSÕES PERMANENTES ( CCP )

|

Situação: Aguardando Criação de Comissão Temporária pela MESA

https://www.camara.leg.br/proposicoesWeb/fichadetramitacao?idProposicao=2215866

O Banco Central do Brasil (BCB) acaba de editar a Instrução Normativa nº 325, que define o registro contábil, no plano de contas do Padrão Contábil (Cosif), dos ativos relacionados a mecanismos de sustentabilidade socioambiental e climática, a exemplo dos certificados de Crédito de Carbono e de Crédito de Descarbonização (CBIO).

A forma de mensuração desses ativos dependerá de como ele será gerenciado pela instituição, se para venda futura e de geração de lucros com base nas variações dos seus preços no mercado ou se a instituição adquirir o ativo para utilização nas suas atividades.

Alinhados com os padrões contábeis internacionais emitidos pelo International Accounting Standards Board (IASB), eventuais obrigações, legais ou não formalizadas, relacionada a mecanismos de sustentabilidade socioambiental e climática, devem ser registradas nos títulos contábeis destinados à provisão para contingências, seguindo os critérios de reconhecimento e mensuração estabelecidos pelo Pronunciamento Técnico CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes.

A medida tem como objetivo dar maior transparência à utilização desses ativos pelas instituições financeiras, assim como dirimir eventuais incertezas e padronizar o seu registro contábil, de modo que o BCB possa monitorar os ativos de sustentabilidade mantidos por essas instituições em suas carteiras de investimento, acompanhar a evolução do mercado e, quando necessário, adotar medidas de forma tempestiva.

A Instrução Normativa entra em vigor em 1º de janeiro de 2023 e exige a reclassificação de eventuais valores relativos a ativos de sustentabilidade registrados em outras rubricas contábeis.

O Banco Central do Brasil (BCB) editou, nesta data, no âmbito da Agenda BC# - Sustentabilidade, a Instrução Normativa nº 325, que define o registro contábil, no plano de contas do Padrão Contábil das Instituições Reguladas pelo Banco Central (Cosif), dos ativos de sustentabilidade, que são aqueles relacionados a mecanismos de sustentabilidade socioambiental e climática, a exemplo dos certificados de Crédito de Carbono e de Crédito de Descarbonização (CBIO).

A medida tem como objetivo dar maior transparência à utilização desses ativos pelas instituições financeiras, assim como dirimir eventuais incertezas e padronizar o seu registro contábil, de modo que o BCB possa monitorar os ativos de sustentabilidade mantidos por essas instituições em suas carteiras de investimento, acompanhar a evolução do mercado e, quando necessário, adotar medidas de forma tempestiva.

Segundo a regulamentação contábil aplicável às instituições financeiras, a forma de mensuração desses ativos depende de como ele será gerenciado pela instituição. Caso o ativo seja adquirido com a finalidade de venda futura e de geração de lucros com base nas variações dos seus preços no mercado, a Resolução CMN nº 4.967, de 2021, determina que ele seja mensurado pelo valor justo, com ganhos ou perdas afetando o resultado do período. Por outro lado, se a instituição adquirir o ativo para utilização nas suas atividades, ele deve ser mensurado pelo menor valor entre o seu custo de aquisição e o seu valor justo, conforme previsto pela Resolução CMN nº 4.924, de 2021.

Por fim, a medida esclarece sobre o reconhecimento de eventual obrigação, legal ou não formalizada, assumida pela instituição, relacionada a mecanismos de sustentabilidade socioambiental e climática, que deve ser registrada nos títulos contábeis destinados à provisão para contingências, seguindo os critérios de reconhecimento e mensuração estabelecidos pelo Pronunciamento Técnico CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, emitido pelo Comitê de Pronunciamentos Contábeis (CPC), o qual foi recepcionado pelo Conselho Monetário Nacional (CMN) através da Resolução CMN nº 3.823, de 16 de dezembro de 2009.

Os critérios de registro e mensuração contábeis dos ativos e passivos de sustentabilidade definidos pelo Banco Central estão alinhados com as melhores práticas internacionais, e foram emitidos no processo de redução de assimetrias entre o Cosif e os padrões contábeis internacionais emitidos pelo International Accounting Standards Board (IASB).

O BCB, ao estabelecer critérios claros para reconhecimento e mensuração desses elementos pelas instituições financeiras e demais instituições autorizadas a funcionar, contribui para o crescimento dessas operações no mercado financeiro. A adaptação do Plano de Contas para registro desses ativos é mais um passo em direção ao fortalecimento desse mercado.

A Instrução Normativa entra em vigor em 1º de janeiro de 2023 e exige a reclassificação de eventuais valores relativos a ativos de sustentabilidade registrados em outras rubricas contábeis.

A PwC realizou uma pesquisa, a Tax ESG, que avalia como empresas brasileiras veem a questão ESG (ambiental, social e governança, da sigla em inglês) em suas práticas tributárias.

O estudo, realizado com 120 executivos de empresas brasileiras, identificou que 45% das empresas têm um compromisso de descarbonização, parcial ou Net Zero; 81% consideram os incentivos fiscais relevantes ou muito relevantes para implementar práticas ESG; e 75% não publicam informações tributárias em relatórios de sustentabilidade.

Isso mostra que, apesar das empresas estarem investindo na sustentabilidade como um pilar fundamental de suas estratégias, a questão dos tributos, em grande parte, está ausente dos debates. Isso mostra a oportunidade de as empresas reformularem esta questão e alcançarem um público cada vez mais amplo, como consumidores e empregados.

Os tributos costumam ser a maior contribuição de uma empresa para a sociedade, pois eles servem para financiar os custos de serviços e obras públicas. São um elemento crítico, ligado ao social, governança e, também, ao ambiental.

Concreto sustentável

A Companhia Siderúrgica do Pecém (CSP) se uniu com outras empresas de São Gonçalo do Amarante, onde está instalada, e com a Universidade Federal do Ceará (UFC), a Universidade Federal de Viçosa e a Biosfera para criar um piso de concreto sustentável, a partir de resíduos gerados na CSP.

A ideia foi produzir um concreto sustentável, substituindo 80% dos elementos naturais por um resíduo resultante da produção de aço, o agregado siderúrgico, também conhecido como escória do BSSF.

No processo de produção do aço são gerados vários resíduos: escória de Aciaria e de Alto-forno, lama, pós, resíduos refratários e resíduos metálicos.

A CSP consegue reaproveitar quase 100% dos resíduos e, ainda, comercializa coprodutos para cimenteiras, para indústrias de cerâmicas, químicas, como tintas, pavimentação de pátios e vias. Esse reaproveitamento reduz custos e aumenta a sustentabilidade do negócio.

Agenda social

O Centro Universitário Fametro (Unifametro) recebeu o Selo Instituição Socialmente Responsável concedido pela da Associação Brasileira de Mantenedoras de Ensino Superior (ABMES) por sua participação na 18ª Campanha da Responsabilidade Social do Ensino Superior Particular.

A entidade promove programas, projetos, cursos e eventos de extensão direcionados para a comunidade, além de possuir um canal aberto permanente para a proposição de projetos sociais por parte de seus alunos, professores e funcionários, selecionando os melhores projetos e oferecendo apoio e suporte à implementação.

Certificado internacional

A cearense NaturAyo recebeu a certificação A, pela primeira vez, pela qualidade e sustentabilidade desenvolvida no setor da floricultura. O selo foi conferido pela MPS, que é padrão global líder em sustentabilidade no setor da horticultura.

A empresa foi reconhecida na categoria ‘MPS-ABC’, que é uma ferramenta de monitoramento que permite às empresas tomarem decisões certas para reduzir seu impacto ambiental. Entre os critérios analisados estão defensivos agrícolas, fertilizantes, energia, água e resíduos.

População mais consciente

A preocupação com o meio ambiente tem se refletido nos hábitos de consumo e no comportamento dos brasileiros. De acordo com a pesquisa Retratos da Sociedade: Hábitos sustentáveis e consumo consciente, da Confederação Nacional da Indústria (CNI), 74% dos ouvidos adotam hábitos sustentáveis, sendo que 30% dizem que sempre adotam esse hábito e 44% afirmam que às vezes o fazem.

https://mais.opovo.com.br/colunistas/carol-kossling/2022/11/21/combinacao-tributos-e-esg.html

A Receita Federal publicou, em 22 de novembro, as Portarias RFB nº 247 e nº 248, regulamentando a transação para créditos tributários em contencioso administrativo.

A primeira portaria revoga a Portaria RFB nº 208, de 11 de agosto, e regulamenta a transação na cobrança de créditos tributários em contencioso administrativo sob administração da instituição. A segunda institui a Equipe Nacional de Transação de Créditos Tributários (Enat) da Secretaria Especial da Receita Federal do Brasil (RFB), à qual compete, em âmbito nacional, a celebração de transação resolutiva de litígios na cobrança de créditos tributários em contencioso administrativo fiscal.

A Portaria RFB nº 247/2022 mantém os mesmos princípios e objetivos da transação regulada pela norma anterior e, na essência, preserva suas regras e os critérios da transação tributária. Apesar de alguns ajustes de redação e estilo, a nova portaria mantém as modalidades de transação (adesão, por proposta individual do contribuinte e da Receita Federal), idênticos parâmetros de descontos para créditos irrecuperáveis ou de difícil recuperação, de formas de liquidação do débito transacionado e o número de parcelas máximas.

Ela também esclarece o que se entende por contencioso administrativo fiscal. Este é instaurado com a apresentação, pelo sujeito passivo da obrigação tributária, de impugnação, manifestação de inconformidade ou de recurso previsto: (I) no Decreto nº 70.235, de 6 de março de 1972; (II) no Decreto nº 7.574, de 29 de setembro de 2011; ou (III) na Lei nº 9.784, de 29 de janeiro de 1999, quando referente a:

a) compensação não declarada;

b) arrolamento de bens e direitos, quando a transação tratar de substituição da garantia;

c) decisão de cancelamento ou não reconhecimento de ofício de declaração retificadora;

d) programas de parcelamento.

Outro ponto que a portaria buscou esclarecer é a possibilidade de débito parcelado (ainda que por adesão a programas de anistia do passado) ser objeto de transação junto à RFB, desde que o parcelamento esteja regular (pagamento em dia) e seja objeto de questionamento administrativo, por meio de requerimento ou recurso (art. 14, § 4º).

Quanto ao uso de prejuízo fiscal e base de cálculo negativa, a portaria mantém que tal modalidade de liquidação será feita a exclusivo critério do Fisco.

A nova portaria também mantém a possibilidade de os contribuintes que possuam débitos objeto de contencioso administrativo fiscal apresentarem ou receberem proposta de transação individual simplificada, nos mesmos critérios anteriormente estabelecidos (débitos a partir de R$ 1 milhão e até R$ 10 milhões). Tal modalidade entrará em vigor a partir de 1º de janeiro de 2023.

Como novidades, podemos destacar as seguintes:

- A suspensão da tramitação do processo administrativo ocorrerá com o deferimento da adesão, não mais com o simples requerimento (art. 13).

- Serão utilizados o grau de recuperabilidade e a capacidade de pagamento aferidos pela Procuradoria-Geral da Fazenda Nacional (PGFN) ajustados para considerar em seus cálculos os créditos tributários sob gestão da RFB (art. 17, § 1º).

- Foram alterados os critérios para classificação dos créditos como irrecuperáveis. A portaria anterior assim classificava os débitos de titularidade de diversos sujeitos passivos, seja por questões financeiras (falidos, em recuperação judicial etc.), seja por terem situação cadastral irregular no CNPJ (baixada por diversos motivos) ou por estarem falecidos. Tal enumeração não consta mais na Portaria RFB nº 247, que se limita a considerar irrecuperáveis os créditos tributários em contencioso administrativo há mais de 10 anos, observados como parâmetros (art. 17, § 2º):

I - o período de cobrança dos débitos;

II - a baixa expectativa de priorização de julgamento;

III - a baixa perspectiva de êxito das estratégias administrativas e judiciais de cobrança;

IV - o custo da cobrança administrativa e judicial.

A RFB, contudo, perdeu a oportunidade de regularizar o uso dos créditos líquidos e certos de titularidade dos contribuintes e decorrentes de decisão judicial transitada em julgado que ainda não são objeto de precatório ou foram devidamente habilitados para fins de compensação. Esses créditos são relevantes e merecem ser considerados pelo Fisco como meio de liquidação dos débitos transacionados. A regulamentação dessa situação tende a gerar, inclusive, maior procura pelo instituto e cumprir todos os seus objetivos previstos no art. 3º da nova portaria.

Também ficaram sem solução na portaria os créditos tributários objetos de cobrança administrativa que estão em vias de ser enviados para a inscrição em dívida ativa.

Por fim, pela Portaria RFB nº 248, a Enat terá competência restrita à transação celebrada com base em proposta da RFB, de forma individual, ou por iniciativa do devedor, e à transação por adesão cujo deferimento dependa de análise da capacidade de pagamento do devedor.

O novo grupo formado terá jurisdição nacional e atuará por meio de 2 equipes nacionais, vinculadas às Equipes de Gestão do Crédito Tributário e do Direito Creditório (Eqrat) das seguintes unidades descentralizadas: I - Delegacia da Receita Federal do Brasil localizada no município do Rio de Janeiro I (DRF/RJ1); e II - Delegacia da Receita Federal do Brasil localizada no município de Santo André (DRF/SAE).

Fonte: Rolim, Viotti, Goulart Cardoso Advogados

Por Alexandre Alcantara da Silva

Introdução

As administrações tributárias estaduais estão redescobrindo na auditoria contábil tributária um importante instrumento para recuperação do crédito tributário, indo além dos meros batimentos obtidos através de malhas fiscais que são facilmente dribladas com o uso de aplicativos de pré-auditoria, que possibilitam a transmissão das escriturações fiscais com menor incidência de erros essencialmente fiscais (alíquotas, base de cálculo, MVA, créditos, recolhimentos, etc.), além das análise das demais informações declaradas pelas empresas (EFD e Documentos Fiscais Eletrônicos) durantes os trabalhos de auditoria fiscal.

A adoção de processos de auditoria tem sido debatida em várias esferas de governo, inclusive em organismo internacionais que congregam administrações tributárias, a exemplo do Comitê Interamericano de Administrações Tributárias (CIAT), sediado no Panamá, e do qual o Brasil faz parte. Em importante publicação, em parceria com o Bureau Internacional de Documentação Fiscal (IBDF – International Bureau of Fiscal Documentation), por título de “Manual de Administração Tributária” (ALINK, KOMMER: 2011, p. 346) assim é destacado o papel das auditorias tributárias (grifos nossos)

A função de auditoria consiste em examinar a acuracidade da informação declarada pelos contribuintes e verificar se estes declararam e calcularam correta e completamente suas obrigações fiscais. A função de auditoria vai além da mera verificação da informação fornecida pelo contribuinte em sua declaração de impostos e a detecção de discrepâncias entre a informação da declaração e os livros e registros e outros documentos. A função de auditoria também inclui verificar as obrigações informadas pelo contribuinte e detectar discrepâncias com a informação disponível de terceiros.

Neste sentido, a auditoria contábil tributária permite às administrações tributárias descobrir as operações não declaradas, subfaturadas, além das mais várias formas fraudes contábeis, passíveis de identificação através da análise das movimentações financeiras que correm à margem da Escrituração Contábil Digital (ECD). Tal ações tem permitido a lavratura de autos de infração decorrentes da identificação de suprimentos indevidos de recursos (caixa e bancos), saldo credor de caixa, passivo fictício, ativos ocultos, contratos simulados, desembolsos diversos não contabilizados, dentre outros.

O tema auditoria contábil tributária é fascinante e tem sido o foco das nossas turmas de treinamento em Auditoria Contábil Tributária destinada a auditores fiscais de tributos estaduais e municipais (detalhes do curso).

Temos observado nestas turmas de treinamento o grande interesse quando apresentamos em detalhes as técnicas de auditoria contábil que podem ser realizadas através do uso da Escrituração Contábil Digital (ECD) e das informações financeiras com vistas a identificação de fraudes contábeis com repercussões tributárias.

Historicamente a escrituração contábil tem sido aceita nos processos de auditoria contábil tributária como elemento de prova na identificação de ilícito tributário, considerando ainda a farta e consolidada jurisprudência tanto no âmbito administrativo como no judicial (estadual e federal), consolidando e validando a legalidade e o modus operandi aplicado na identificação destas fraudes e dos instrumentos de prova apresentados pelas auditorias contábeis.

Lei Complementar nº 105/2001 – Acesso das administrações tributárias às informações financeiras

O Supremo Tribunal Federal (STF) julgou pela constitucionalidade do artigo 6º da Lei Complementar número 105/2001 (Recurso Extraordinário 601.314), garantindo às administrações tributárias um excelente instrumento de apoio à auditoria fisco-contábil, pois estas conseguirão realizar a verificação da correta escrituração das operações financeiras dos contribuintes, considerando a simplificação do acesso às informações financeiras sem a necessidade de prévia autorização judicial (SILVA, CERQUEIRA, 2018: 20–21).

O STF firmou o entendimento segundo o qual, formalizado processo administrativo próprio, no qual se assegurem certas garantias mínimas ao contribuinte alvo da auditoria, os dados bancários deste podem ser acessados diretamente pela fiscalização tributária, uma vez que não haveria, a rigor, uma quebra do sigilo bancário, mas sim uma transferência do sigilo da instituição financeira para a autoridade tributária.

Lei Complementar nº 105/2001 – Avanço na regulamentação

O mapa a seguir revela a dimensão da abrangência dos Estados com acesso à estas informações financeiras. Todos os Estados da região Sul e Sudeste já estão aptos a utilizarem as informações financeiras de forma mais ágil no desenvolvimento de seus trabalhos de auditoria.

Dado o potencial que este valioso recurso de apoio à auditoria contábil proporciona, é surpreendente a existência de administrações tributárias de Estados e Municípios que ainda não fizeram a regulamentação da LC nº 105/2001.

Entre 2001 e 2016 apenas a Receita Federal do Brasil (RFB), oito Estados e pouquíssimos Municípios haviam realizado a regulamentação da Lei Complementar nº 105/2001. Porém, a partir de 2017, com a criação do Grupo de Trabalho de Auditoria Fisco-Contábil do Encontro Nacional dos Coordenadores e Administradores Tributários Estaduais (ENCAT), 12 (doze ) estados e vários municípios fizeram a regulamentação.

O Grupo de Trabalho de Auditoria Fisco-Contábil do ENCAT vem atuando na disseminação de boas práticas, orientações para melhorias nos textos das normas estaduais, estímulo na utilização das ferramentas de auditoria de uso comum através de compartilhamento de dicas e sugestões de melhorias nos mesmos, diretivas para criação e aplicação de roteiros específicos para detecção das fraudes contábeis.

Tivemos o privilégio de estar presente no processo de criação deste importante grupo em 2017, com a honra de ser o líder do grupo até abril deste ano. O grupo segue atuante com a participação de representantes de 26 Unidades da Federação, agora sob a liderança das competentes auditoras Alexandra Vieira (SEFAZ Alagoas), Simone Ferreira (SEFAZ MG) e Layse Tavares (SEFAZ Espírito Santo). O grupo contou ainda durante um bom período com a liderança do colega Bruno Marçal (SEFAZ Goiás). Para conhecer um pouco mais do GT Contábil do ENCAT visite: http://www.encat.org/?page_id=1391.

O digrama a seguir demonstra o time-line da regulamentação, demonstrando a importância que estes Estados passaram a dar à auditoria contábil tributária a partir de 2017 com a criação do Grupo de Trabalho de Auditoria Fisco-Contábil do ENCAT.

Lei Complementar nº 105/2001 – Impactos da não regulamentação pelas administrações tributárias

Os Estados e Municípios que ainda não regulamentaram a LC 105/2001 podem ter acesso às informações financeiras dos contribuintes, porém, somente mediante prévia autorização judicial.

Esta etapa intermediária, através do acionamento do judiciário faz com que o processo de auditoria seja mais lento, além de não poder ser expandido ações fiscais sobre novos contribuintes enquanto aguarda-se a justiça analisar os pedidos e liberar o acesso às informações bancárias. A situação da não regulamentação também onera o serviço público como um todo, pois exige o envolvimento das procuradorias estaduais na elaboração das peças a serem apresentadas ao judiciário e o seu acompanhamento, tempo este que poderia estar sendo usado para outras demandas do Estado.

Estados que ainda não regulamentaram a LC 105/2001:

- Amazonas,

- Bahia,

- Mato Grosso do Sul,

- Pará,

- Rondônia,

- Roraima

Lei Complementar nº 105/2001 – Acesso ao SIMBA

Os Estados e Munícipios que possuem regulamentação da LC nº 105/2001 podem firmar acordo com o Ministério Público Federal e assim ter acesso ao Sistema de Investigação de Movimentações Bancárias (SIMBA).

Os Estados e Munícipios que possuem regulamentação da LC nº 105/2001 podem firmar acordo com o Ministério Público Federal e assim ter acesso ao Sistema de Investigação de Movimentações Bancárias (SIMBA).

O Sistema de Investigação de Movimentações Bancárias (SIMBA) é um conjunto de processos, módulos e normas para tráfego de dados bancários entre instituições financeiras e órgãos governamentais, gerido pelo Ministério Público Federal.

Ter a regulamentação da LC nº 105/2001 é a condição básica para que as administrações tributárias possam celebrar Acordo de Cooperação Técnica com o MPF para ter acesso à todas funcionalidade do SIMBA. Neste sentido, várias administrações tributárias já celebraram o Acordo de Cooperação Técnica com o MPF para ter acesso a este eficiente sistema, devendo ser observado os parâmetros de requisição e forma de acesso às estas informações, conforme estabelecidos no acordo.

O SIMBA é assim descrito em seu site institucional

O Sistema de Investigação de Movimentações Bancárias (Simba) foi desenvolvido pela SPPEA [Secretaria de Perícia, Pesquisa e Análise da Procuradoria Geral da República] em 2007 para recebimento e processamento de dados decorrentes do afastamento judicial do sigilo financeiro. A ferramenta possibilita coletar, processar e analisar dados desse tipo relacionados a investigados, de forma padronizada e segura, via rede mundial de computadores. O objetivo é proporcionar uniformidade, celeridade, transparência e segurança na obtenção, manuseio e análise dos procedimentos investigativos que envolvam o afastamento do sigilo bancário dos investigados, decretado por decisão judicial. Em 2011, o sistema obteve menção honrosa na categoria especial do Prêmio Innovare.

Como funciona?

Pelo Simba, os membros do MPF podem solicitar a quebra de sigilo bancário de determinado investigado à Justiça. A partir do deferimento do pedido, ocorre a comunicação entre o Judiciário, bancos, instituições financeiras e MPF, via sistema. Todas as informações a respeito das movimentações financeiras são transmitidas por meio do Simba, o que garante a segurança e a confidencialidade dos dados.

Vale destacar que o Simba recepciona, por meio de canal criptografado, os dados bancários tais quais enviados pelas instituições financeiras. Ocorre que, em vez da disponibilização de extenso volume de papel – como era feito antigamente -, os dados são enviados por meio de plataforma centrada essencialmente na segurança e na integridade das informações recebidas, contribuindo para uma atuação mais célere e precisa do MPF.

Em atendimento à diretriz formulada pela Estratégia Nacional de Combate à Corrupção e à Lavagem de Dinheiro (ENCCLA), o MPF disponibiliza a tecnologia utilizada no Simba para mais de 80 órgãos públicos, por meio de Acordo de Cooperação Técnica. [Site Simba – Acesso em: 19 jul. 2022]

Um dos principais documentos gerados no ambiente do SIMBA é o Cadastro de Clientes do Sistema Financeiro Nacional (CCS). O CCS é um sistema que registra a relação de instituições financeiras e demais entidades autorizadas pelo Banco Central com as quais o cliente possui algum relacionamento (como conta corrente, poupança e investimentos), contendo contas ativas e inativas. O CCS é gerado e transmitido pelo Banco Central observando as normas internas relacionadas a quebra do sigilo bancário.

O CCS informa a data do início e, se for o caso, a data do fim do relacionamento com a instituição, mas não contém dados de valor, de movimentação financeira ou de saldos de contas e aplicações.

Informações detalhadas sobre o Cadastro de Clientes do Sistema Financeiro Nacional (CCS) disponível em: https://www.bcb.gov.br/acessoinformacao/cadastroclientes)

Unidades especializadas em auditoria contábil tributária

As Secretarias de Fazenda dos Estados de Alagoas, Espírito Santo, Goiás, Mato Grosso, Minas Gerais, Rio de Janeiro e Rio Grande do Norte, deram um passo além da regulamentação da LC nº 105/2001. Criaram unidades especializadas em auditoria contábil.

Algumas destas unidades também realizam ações na área do ITCMD, quando envolve questões relacionadas a avaliação de empresas. Nos modelos adotados por estas Secretarias de Fazenda temos unidades que atuam apenas no planejamento de ações de auditoria contábil tributária, e outras em que, além de programar as ações, também as executam. Temos ainda um modelo de unidade focada apenas no suporte às ações planejadas e executadas nas diversas unidades da secretaria, sem um planejamento central.

Entretanto, alguns Estados, apesar de não terem formalizado em sua estrutura uma unidade específica para gerenciar este tipo de auditoria, possuem equipes que estão desenvolvendo trabalhos de auditoria contábil tributária muito bem elaborados.

Ferramentas de auditoria contábil

Outro grande aliado para a realização dos trabalhos de auditoria contábil tributária é a utilização de poderosas ferramentas de auditoria.

Os aplicativos Contágil Lite (RFB), cedido aos Estados e DF pela Receita Federal do Brasil, e o Auditor Eletrônico (AEBR), cedido pela SEFAZ Minas Gerais tem proporcionado um ganho de tempo e qualidade na condução do exame da Escrituração Contábil Digital (ECD) e dos documentos fiscais eletrônicos, o que alavancará não apenas a quantidade de empresas auditadas, mas principalmente a agilidade e segurança na detecção dos indícios de fraudes contábeis.

O Contágil Lite é um poderoso aplicativo de auditoria desenvolvido pela Receita Federal do Brasil e atualmente em uso por aproximadamente 1.500 auditores fiscais de tributos estaduais de todas as Unidades da Federação. Além dos auditores fiscais estaduais e federais, o aplicativo também utilizado por auditores municipais e pelos órgãos integrantes da Rede Nacional de Laboratórios de Tecnologia contra Lavagem de Dinheiro – REDE-LAB.

O Contágil Lite foi desenvolvido pelo Auditor Fiscal da RFB Gustavo Figueiredo, e atualmente conta com uma equipe de desenvolvedores, que a cada dia implantam novos recursos e funcionalidades. De acordo com Gustavo Henrique o Contágil é primeiramente

“uma ferramenta desenvolvida para agilizar o trabalho do fiscal na identificação de indícios de fraudes e outros elementos que possam subsidiar seu resultado. Isso é feito por meio de diversas funcionalidades, começando de uma forma inovadora de visualização toda a contabilidade de uma empresa”,

contando ainda, segundo ele, com

“recursos inéditos, tais como: a utilização de algoritmos otimizados para promover o processamento de análise combinatória sobre os lançamentos contábeis; processamento automatizado de cotejamento entre informações contábeis e fiscais; utilização de teorias matemáticas puramente numéricas no contexto da fiscalização e de forma abrangente; heurísticas que identificam padrões em arquivos de forma automática; mecanismos que agregam flexibilidade na manipulação de grandes conjuntos de dados; e um ambiente de compartilhamento de conhecimento coletivo”.

Assista a seguir o vídeo institucional que a Receita Federal do Brasil preparou sobre o aplicativo.

Para saber mais sobre o Contágil recomendo a leitura do texto “Um novo paradigma na auditoria em meio digital”

A auditoria contábil nos editais de concursos públicos

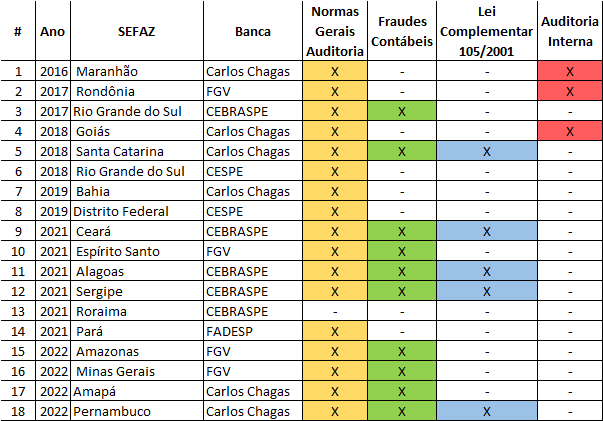

Os recentes editais de concurso público para os cargos de auditor fiscal, seja no âmbito federal, mas sobretudo nos estaduais, tem dado grande destaque à temática de auditoria contábil, não apenas focando as normas de auditoria independente expedidas pelo Conselho Federal de Contabilidade, mas, cobrando os casos clássicos de fraudes contábeis: saldo credor de caixa, suprimento de caixa, passivo fictício, dentre outros

Neste sentido, realizamos um levantamento acurado nos Editais de concurso para o cargo de Auditor Fiscal de Tributos Estaduais (2016-2022), buscando identificar quais conhecimentos especificamente estão sendo requeridos no que diz respeito ao tema “Auditoria”. Em todos eles, conhecimentos de natureza contábil também foram requeridas, mas não foram consideradas em nosso estudo.

Observamos ainda que algumas SEFAZ trouxeram a temática da Lei Complementar nº 105/2001, assunto totalmente relacionado à auditoria contábil. Apenas uma SEFAZ não trouxe nenhuma temática de auditoria, seja ela de foco contábil ou fiscal.

O quadro a seguir é um breve resumo das temáticas abordadas nos Editais analisados (clique na imagem para melhor visualização):

Quadro com concursos atualizado em 14.10.22

Quadro com concursos atualizado em 14.10.22

Bibliografia citada:

ALINK, Matthijs; KOMMER, Victor van. Manual de Administração Tributária. Amsterdã: IBFD, 2011.

SILVA, Alexandre Alcantara da; CERQUERIA, Anderson Freitas de. Fraudes Contábeis: repercussões tributárias – enfoque no ICMS. Curitiba: Juruá, 2018.

Alexandre Alcantara da Silva

Mestre em Desenvolvimento Regional e Meio Ambiente; Especialista em Direito Tributário e Especialista em Gestão Tributária; Graduado em Ciências Contábeis; Auditor Fiscal aposentado da Secretaria da Fazenda da Bahia (1987-2022). atuou como líder do GT de Auditoria Fisco Contábil do ENCAT (2017-2022).

Autor dos livros:

- Estrutura, análise e interpretação das demonstrações contábeis – São Paulo, Editora Atlas, 2017 (5ª edição).

- Fraudes contábeis: repercussões tributárias – enfoque no ICMS – Curitiba, Editora Juruá, 2018.

- Princípios de Análise de Balanço. 2ª edição revisada e ampliada. E-book. Amazon. 2020.

- Decisões Administrativas e Judiciais sobre Fraudes Contábeis com Repercussão Tributária: Foco especial no ICMS. E-book. Amazon. 2021.

- Políticas públicas e seus efeitos sobre o crescimento da cotonicultura baiana: O programa de incentivo de ICMS através do PROALBA. 2. Ed. E-book. Amazon. 2021.

https://alcantara.pro.br/portal/2022/11/09/o-avanco-da-auditoria-contabil-tributaria-nos-estados/

Ficam canceladas as multas por atraso na entrega da Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb) emitidas até 24 de outubro de 2022 nas seguintes situações:

I - DCTFWeb Anual sem movimento;

II - DCTFWeb sem movimento entregues por microempreendedores individuais para o período de apuração outubro de 2021.

III - DCTFWeb sem movimento entregues em desconformidade com o previsto nos §§ 2º e 4º do art. 10 da Instrução Normativa RFB nº 2.005/2021 ou seja;

a) se houver interrupção temporária na ocorrência de fatos geradores, o contribuinte deverá apresentar a DCTFWeb relativa ao 1º mês em que o fato se verificar, e ficará dispensado da obrigação nos meses subsequentes até a ocorrência de novos fatos geradores;

b) na hipótese prevista na letra "a", as pessoas físicas ficam dispensadas da obrigação de apresentar DCTFWeb a partir do 1º mês sem ocorrência de fatos geradores;

O eventual pagamento das multas nas situações ora previstas poderá ser objeto de pedido de restituição ou declaração de compensação por meio do PER/DCOMP Web.

O sujeito passivo que tenha compensado as multas nas situações previstas nos itens I a III poderá cancelar a declaração de compensação ou retificá-la para excluir o débito, nos termos do Capítulo VII da Instrução Normativa RFB nº 2.055/2021 .

(Ato Declaratório Executivo CORAT nº 15/2022 - DOU de 11.11.2022)

Fonte: Editorial IOB