blocok (278)

PDL 485/2019 Inteiro teor

Situação: Aguardando Parecer do Relator na Comissão de Finanças e Tributação (CFT)

Identificação da Proposição

Apresentação

11/07/2019

Ementa

Susta os efeitos das Instruções Normativas RFB nos 1.652, de 20 de junho de 2016 que "Dispõe sobre a obrigatoriedade de escrituração do Livro de Registro de Controle da Produção e do Estoque integrante da Escrituração Fiscal Digital - EFD ICMS IPI para os estabelecimentos industriais fabricantes de bebidas e dos fabricantes de produtos do fumo." E 1.672, de 23 de novembro de 2016 que "Estabelece critérios para o cumprimento da obrigação de escriturar o Livro Registro de Controle da Produção e do Estoque integrante da Escrituração Fiscal Digital (EFD) estabelecida pela Instrução Normativa RFB nº 1.652 de 20 de junho de 2016."

| 15/12/2023 | Finanças e Tributação ( CFT )

|

Por Mauro Negruni

Estamos numa etapa de projeto do Bloco K da EFD-ICMS/IPI em que os fiscos poderão, a qualquer momento, disparar validação de saldos e conciliação contábil das contas de estoques.

Temos publicado aqui no Portal Contábeis sobre a relação entre os saldos de estoques de inventários físicos do bloco K e contábil do bloco H são facilmente validados com a posição contábil.

Decorre desta possibilidade de validação pelos fiscos uma possibilidade para os contribuintes: realizá-la antecipadamente. Na Titax (empresa de consultoria que lidero) temos realizado esta auditoria de estoques quanto ao saldo a partir dos livros digitais – as mesmas peças enviadas aos fiscos, e a conciliação contábil da posição trimestral das contas de matérias primas, produção em elaboração, produção em terceiros, produtos em processo, produção elaborada (ou produto acabado) e mercadorias para revenda.

Esta validação prévia tem várias intenções. A primeira, e mais óbvia, mitigar ou avaliar riscos tributá

Por Mauro Negruni

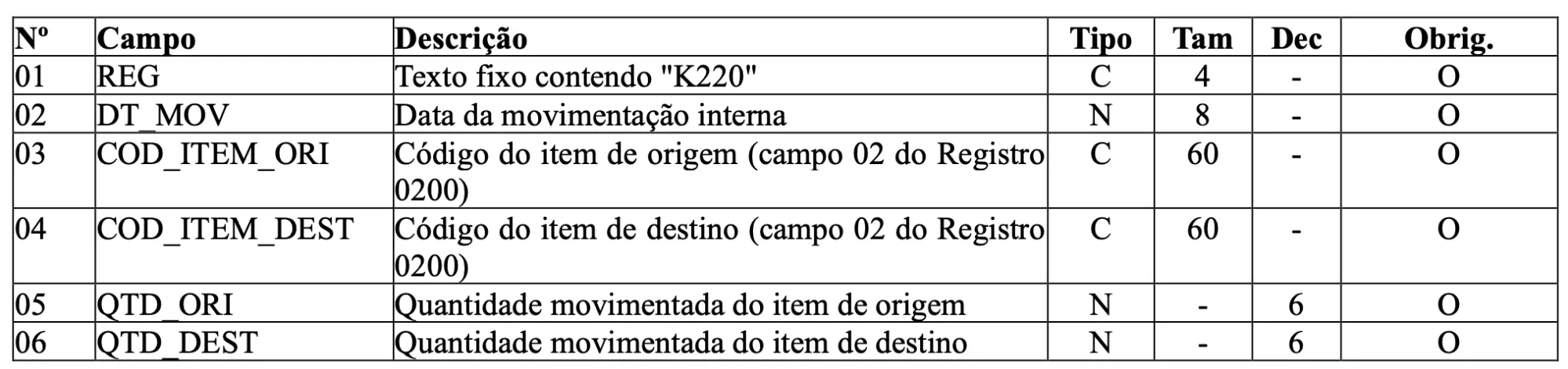

Uma operação que parece singela e quase inofensiva é a utilização de eventos de registro de “troca de código de produtos” no estoque.

Já mencionei aqui mesmo no Portal Contábeis os riscos de ajustes de estoques quantitativos. E cabe, mais uma vez, falarmos sobre o que parece simples e na verdade não é.

Quando fazemos uma registrada em K220, outras movimentações internas de mercadorias, estamos declarando que retiramos um produto de estoque e em seu lugar colocamos outro. Isso é tão verdade que podemos retirar quantidades distintas das quantidades incluídas no estoque.

Obviamente que o saldo de cada um dos itens envolvidos na transação será afetado. Aliás é esta a finalidade deste registro: informar que uma quantidade foi retirada e outra foi incluída, como dito anteriormente.

Assim, quando um produto que deixou o estoque e custava, por exemplo, dez reais e ingressou um item, em quantidade e valor distinto do valor de fora retirado, teremos uma variação de valor de

Por José Adriano

A Lei 13.874 em 20/09/2019, converteu em lei a MP 881 (Liberdade Econômica) formalizando que seria "substituído, em nível federal, por sistema simplificado de escrituração digital" a "versão digital gerenciadas pela Receita Federal do Brasil do Livro de Controle de Produção e Estoque da Secretaria Especial da Receita Federal do Brasil (Bloco K).", Um pouco mais de dois anos depois finalmente temos a manifestação do CONFAZ desta simplificação, através do Ajuste Sinief 25/2021. Em 18/nov foi publicado o Ajuste Sinief 41/2021 com o objetivo de complementar e normalizar o que já foi divulgado. E em 06/jul foi publicado o Ajuste Sinief 25/2022 atualizando a obrigatoriedade.

Atualizando o cronograma de obrigatoriedade do Bloco K do SPED Fiscal, temos o seguinte cenário:

1) Obrigatoriedade dos registros K200 e K280 do Bloco K

– dez/16: Bebidas e Cigarros

– jan/17, jan/18 ou jan/19, conforme o faturamento: Indústrias nos CNAE’s 10 a 32

– jan/19: Estabelecimentos equiparad

O Bloco K da Escrituração Fiscal Digital (EFD-ICMS/IPI) é obrigatório, de forma escalonada, para os estabelecimentos industriais e atacadistas identificados no § 7º da cláusula terceira do Ajuste Sinief nº 2/2009, em substituição ao Registro de Controle de Produção e Estoque (RCPE - modelo 3).

Foi publicado em 28.09.2022, o Ajuste Sinief nº 46/2022 , para estabelecer novos critérios de obrigatoriedade do Bloco K para os estabelecimentos atacadistas, tendo sido incluído o § 14, à cláusula terceira do Ajuste Sinief nº 2/2009, de forma a permitir, a partir de 1º.01.2023, a critério das Unidades da Federação, a dispensa de entrega dos Registros K200 e K280 (informações sobre estoques escriturados) pelos estabelecimentos atacadistas classificados nos grupos 462 a 469 da CNAE pertencentes a empresa com faturamento anual inferior a R$ 10.000.000,00.

(Ajuste Sinief nº 46/2022 - DOU de 28.09.2022)

Fonte: Editorial IOB

AJUSTE SINIEF Nº 46, DE 23 DE SETEMBRO DE 2022

Altera o Ajuste SINIEF nº 2/

Foi publicada a versão 10.0.0 do programa da ECD, com as seguintes alterações:

- Implementação da funcionalidade de importação por blocos; e

- Geração de relatórios do bloco K.

O programa está disponível no link abaixo, a partir da área de downloads do sítio do Sped:

Foi disponibilizada a versão beta do PVA EFD ICMS IPI, onde foi implementado o novo leiaute do bloco K conforme publicado no Guia Prático 3.1.0 com vigência a partir de janeiro/2023, sendo que esta versão não permite a assinatura e transmissão de arquivos.

Download através do link: https://www.gov.br/receitafederal/pt-br/assuntos/orientacao-tributaria/declaracoes-e-demonstrativos/sped-sistema-publico-de-escrituracao-digital/escrituracao-fiscal-digital-efd/escrituracao-fiscal-digital-efd

AJUSTE SINIEF Nº 25, DE 1º DE JULHO DE 2022

Altera o Ajuste SINIEF nº 2/09, que dispõe sobre a Escrituração Fiscal Digital – EFD.

O Conselho Nacional de Política Fazendária – CONFAZ e a Secretaria Especial da Receita Federal do Brasil, na 185ª Reunião Ordinária do Conselho, realizada em Vitória, ES, no dia 1º de julho de 2022, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolvem celebrar o seguinte

A J U S T E

Cláusula primeira Os dispositivos a seguir indicados da cláusula terceira do Ajuste SINIEF n° 2, de 3 de abril de 2009, passam a vigorar com as seguintes redações:

I – as alíneas “d” e “e” do inciso I do § 7º:

“d) de 1º de janeiro de 2023, correspondente à escrituração completa do Bloco K, para os estabelecimentos industriais classificados na divisão 23 e nos grupos 294 e 295 da CNAE;

e) de 1º de janeiro de 2024, correspondente à escrituração completa do Bloco K, para os estabelecimentos industriais classificados nas di

Foi publicada a nova versão 3.1.0 do Guia Prático e a Nota Técnica 2022.001 v1.1 com vigência a partir de janeiro/2023, com as seguintes alterações:

1. Descontinuação dos códigos 04 e 05 da tabela 4.1.2 – Tabela Situação de Documentos a partir de 31/12/2022

2. Inclusão dos registros 0221, C855, C857, C895, C897, D700, D730, D731, D735, D737, D750, D760 e D761

3. Inclusão da exceção nº 2 na validação do registro C800

4. Alteração da regra de validação do campo 06 do registro C170

5. Alteração da regra de validação do campo 09 do registro C800

6. Alteração da regra de validação do campo 02 dos registros C181, C330, C380, C430, C480, C815 e C880

7. Alteração da regra de validação do campo 06 do registro C185

8. Alteração do tamanho do campo 02 (15 para 60 caracteres) do registro C111

9. Alteração do tamanho do campo 03 (15 para 60 caracteres) dos registros E112, E230, E312 e 1922

10. Alteração do tamanho do campo 06 (15 para 60 caracteres) dos registros E116, E250, E316 e 1926

11. Inclu

Foi publicada a nova versão 3.0.9 do Guia Prático e a Nota Técnica 2022.001 v1.0 com vigência a partir de janeiro/2023, com as seguintes alterações:

1. Alteração na regra de validação dos campos 12 a 15 do Registro C176: retirada da exigência de valor maior que “0” (zero).

2. Alteração na regra de validação do campo 14 do Registro C176: inclusão da exigência do campo COD_RESP_RET igual a “2 – Remetente Indireto”.

3. Inclusão do registro K010.

4. Alteração nas regras de validação dos registros K235, K255, K292 e K302.

Importante: as alterações relacionadas ao Bloco K fazem referência a simplificação definida no § 13 da cláusula terceira do Ajuste Sinief 02/2009 transcrito a seguir:

“§ 13. A simplificação de que tratam as alíneas “d” e “e”, do inciso I do § 7° desta cláusula, quando disponível:

I - poderá ser adotada pelos contribuintes elencados nas alíneas “b” e “c” do mesmo inciso;

II - implica a guarda da informação para a escrituração completa do Bloco K que poderá ser exigida em p

Foi alterado o Ato Cotepe/ICMS nº 44/2018 que instituiu o Manual de Orientação do Leiaute da Escrituração Fiscal Digital (EFD-ICMS/IPI), conforme alterações introduzidas pela Nota Técnica EFD-ICMS/IPI nº 1/2022, versão 1.0, com efeitos a partir de 1º.01.2023.

Nesse sentido, deverão ser observadas as regras de escrituração e de validação do Guia Prático da Escrituração Fiscal Digital EFD-ICMS/IPI, versão 3.0.9, publicado no Portal Nacional do Sistema Público de Escrituração Digital (Sped).

(Ato COTEPE/ICMS nº 21/2022 - DOU de 28.03.2022)

Fonte: Editorial IOB

Download será disponibilizado em http://sped.rfb.gov.br/pasta/show/1573

AJUSTE SINIEF Nº 41, DE 11 DE NOVEMBRO DE 2021

Altera o Ajuste SINIEF nº 2/09, que dispõe sobre a Escrituração Fiscal Digital - EFD.

O Conselho Nacional de Política Fazendária - CONFAZ e a Secretaria Especial da Receita Federal do Brasil, na 340ª Reunião Extraordinária do Conselho, realizada em Brasília, DF, no dia 11 de novembro de 2021, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolvem celebrar o seguinte

AJUSTE

Cláusula primeira Os incisos II e III do § 7° da cláusula terceira do Ajuste SINIEF n° 2, de 03 de abril de 2009, passam a vigorar com as seguintes redações:

“II – de 1º de janeiro de 2018, restrita à informação dos saldos de estoques escriturados nos Registros K200 e K280, para os estabelecimentos industriais classificados nas divisões 10 a 32 da CNAE pertencentes a empresa com faturamento anual igual ou superior a R$78.000.000,00, com escrituração completa conforme escalonamento a ser definido;

III

Foi publicada a versão 8.0.9 do programa da ECD, com as seguintes alterações:

- Correção do erro na validação dos registros I150, quando colocados fora da ordem cronológica no arquivo da ECD;

- Correção do erro de java na importação do Bloco K;

- Correção de erro na ordenação da DRE (impressão) até o leiaute 6; e

- Melhorias no desempenho do programa no momento da validação.

O programa está disponível no link abaixo, a partir da área de downloads do site do Sped:

AJUSTE SINIEF Nº 25, DE 1º DE OUTUBRO DE 2021

Altera o Ajuste SINIEF nº 02/09, que dispõe sobre a Escrituração Fiscal Digital – EFD.

O Conselho Nacional de Política Fazendária – CONFAZ e a Secretaria Especial da Receita Federal do Brasil, na 182ª Reunião Ordinária do Conselho, realizada no dia 1º de outubro de 2021, em Brasília, DF, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolvem celebrar o seguinte

AJUSTE

Cláusula primeira O “caput” do § 7º e as alíneas de seu inciso I da cláusula terceira do Ajuste SINIEF n° 2, de 3 de abril de 2009, passam a vigorar com as seguintes redações:

“§ 7º A escrituração do Livro de Registro de Controle da Produção e do Estoque será obrigatória na EFD a partir de:”

“a) de 1º de janeiro de 2017, restrita à informação d os saldos de estoques escriturados nos Registros K200 e K280, para os estabelecimentos industriais classificados nas divisões 10 a 32 da Classificação Nacional de Atividad

ATO COTEPE/ICMS Nº 62, DE 17 DE SETEMBRO DE 2021

Altera o Ato COTEPE/ICMS nº 44/18, que dispõe sobre as especificações técnicas para a geração de arquivos da Escrituração Fiscal Digital – EFD.

A Comissão Técnica Permanente do ICMS – COTEPE/ICMS, na sua 185ª Reunião Ordinária realizada nos dias 13, 14, 16 e 17 de setembro de 2021, em Brasília, DF, com base no “caput” da cláusula quarta do Convênio ICMS nº 143, de 15 de dezembro de 2006, resolveu:

Art. 1º O art. 1º do Ato COTEPE/ICMS nº 44, de 07 de agosto de 2018, passa a vigorar com a seguinte redação:

“Art. 1º Fica instituído o Manual de Orientação do Leiaute da Escrituração Fiscal Digital – EFD ICMS IPI, conforme alterações introduzidas pela Nota Técnica EFD ICMS IPI nº 2021.001 v1.0, publicada no Portal Nacional do Sistema Público de Escrituração Digital (SPED), que terá como chave de codificação digital a sequência “6141D8CB1D8D503F348CA06BDAF2A387“, obtida com a aplicação do algoritmo MD5 – “Message Digest 5”, e disponibilizad