contábeis (249)

por Mauro Negruni

Atualmente estamos bem acostumados com a Declaração do Imposto de Renda Retido na Fonte (DIRF) , muito mais por seu tempo de convivência do que por sua lógica. Afirmo isso com base nas sistemáticas perguntas sobre novos processos da Escrituração Fiscal Digital das Retenções e Informações (EFD-REINF). Vale lembrar que quase nada mudou na legislação sobre o tributo – e pouco mudou em relação à normatização da obrigação acessória (DIRF X EFD-REINF).

Como a Instrução Normativa da Receita Federal do Brasil (RFB) que instituiu a prestação das informações de retenções de Contribuições Sociais e Imposto de Renda nos eventos da série 4000, baseia-se na Instituição da DIRF seria trocar meia dúzia por seis. Seria se todos os processos nas entidades já estivessem bem adequados a normatização. Assim a equivalência entre códigos de retenção do Manual de Imposto de Renda Retido na Fonte (MAFON), e a tabela 01 da EFD-REINF seria mero trabalho braçal.

Todavia o que percebemos, em boa

O Governo Federal publicou nesta terça-feira (27) no Diário Oficial da União (DOU) o anúncio de mudanças na Instrução Normativa (IN) RFB nº 1.234, de 11 de janeiro de 2012, que trata da retenção de tributos nos pagamentos efetuados pelos órgãos da administração pública federal direta e indireta, além de outras pessoas jurídicas. O objetivo é adequar as normas diante do fornecimento de bens e serviços no contexto atual.

A medida, divulgada pelo Secretário Especial da Receita Federal do Brasil, é respaldada pelo artigo 350 do Regimento Interno da Secretaria Especial da Receita Federal do Brasil, aprovado pela Portaria ME nº 284, de 27 de julho de 2020. Além disso, considera-se o artigo 64 da Lei nº 9.430, de 27 de dezembro de 1996, e o Parecer SEI nº 5744/2022/ME, de 14 de abril de 2022, da Procuradoria-Geral da Fazenda Nacional.

As principais alterações na Instrução Normativa são as seguintes:

Retenção de tributos em pagamentos realizados pela administração pública federal direta e ind

Por Mauro Negruni

Estamos numa etapa de projeto do Bloco K da EFD-ICMS/IPI em que os fiscos poderão, a qualquer momento, disparar validação de saldos e conciliação contábil das contas de estoques.

Temos publicado aqui no Portal Contábeis sobre a relação entre os saldos de estoques de inventários físicos do bloco K e contábil do bloco H são facilmente validados com a posição contábil.

Decorre desta possibilidade de validação pelos fiscos uma possibilidade para os contribuintes: realizá-la antecipadamente. Na Titax (empresa de consultoria que lidero) temos realizado esta auditoria de estoques quanto ao saldo a partir dos livros digitais – as mesmas peças enviadas aos fiscos, e a conciliação contábil da posição trimestral das contas de matérias primas, produção em elaboração, produção em terceiros, produtos em processo, produção elaborada (ou produto acabado) e mercadorias para revenda.

Esta validação prévia tem várias intenções. A primeira, e mais óbvia, mitigar ou avaliar riscos tributá

Por Mauro Negruni

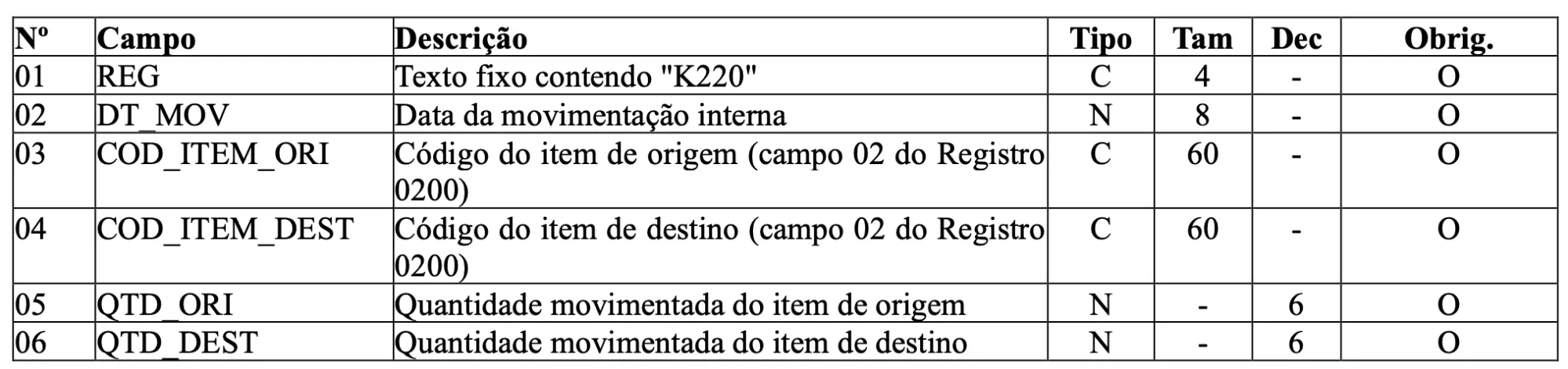

Uma operação que parece singela e quase inofensiva é a utilização de eventos de registro de “troca de código de produtos” no estoque.

Já mencionei aqui mesmo no Portal Contábeis os riscos de ajustes de estoques quantitativos. E cabe, mais uma vez, falarmos sobre o que parece simples e na verdade não é.

Quando fazemos uma registrada em K220, outras movimentações internas de mercadorias, estamos declarando que retiramos um produto de estoque e em seu lugar colocamos outro. Isso é tão verdade que podemos retirar quantidades distintas das quantidades incluídas no estoque.

Obviamente que o saldo de cada um dos itens envolvidos na transação será afetado. Aliás é esta a finalidade deste registro: informar que uma quantidade foi retirada e outra foi incluída, como dito anteriormente.

Assim, quando um produto que deixou o estoque e custava, por exemplo, dez reais e ingressou um item, em quantidade e valor distinto do valor de fora retirado, teremos uma variação de valor de

Por Mauro Negruni

A esperada prorrogação do prazo de entrega da Escrituração Fiscal Digital das Retenções de Tributos Federais e Informações (EFD-REINF) chegou pela Instrução Normativa 2133/23.

Este novo prazo faz uma ruptura no cronograma sincronizado entre o eSocial e a EFD-REINF.

Então, haverá impactos que tributárias deverão observar, pois a Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb) também está associada aos prazos entre cumprimento de obrigação acessórias e principal.

A notícia da prorrogação pode ser bem-vinda, todavia, não é a “salvação da lavoura” porque gera outros impactos. Até a publicação da Instrução Normativa (IN) 2133/23, vale salientar que foi no dia de implantação da entrega dos eventos da série R-4000, o prazo seria dos fatos geradores a partir do primeiro dia de março/23.

O prazo anterior estava estabelecido na Instrução Normativa 2043/21. Não me cabe analisar a efetividade dos prazos.

Contudo, é no

O eSocial teve uma atualização em seu layout que foi divulgada ainda em 2022. Esta atualização foi implantada no ambiente de produção a partir de janeiro deste ano, no entanto, a versão antiga ainda poderá ser usada até o mês de março.

Para quem ainda não migrou da versão S-1.0 do eSocial para a versão atualizada S-1.1, haverá um período de convivência entre as duas versões para que os empregadores tenham tempo de se adaptar.

O prazo vai até o dia 19 de março, quando a versão S-1.0 será invalidada e somente a versão S-1.1 irá funcionar, portanto é importante se adaptar à nova versão até esta data.

Manual da nova versão

No dia 3 de fevereiro de 2023, o governo publicou o manual de orientação do eSocial para nova versão do layout, o Manual de Orientação do eSocial (MOS) v. S-1.1 consolidado até a Nota Orientativa v. S-1.1 nº 02/2023.

Este manual, além de conter orientações sobre a utilização do novo sistema, também contém informações sobre o eSocial, tirando todas as dúvidas do empregado