multas (73)

O Fisco capixaba promoveu diversas alterações na Lei nº 7.000/2001, no que tange às infrações e penalidades. Sendo assim, destacamos algumas das hipóteses que serão alteradas a contar de 1º.04.2020:

a) emitir documento fiscal com irregularidades, nos demais casos não previstos no art. 75-A, § 3º, II: a multa foi reduzida para 10% do valor da operação ou prestação limitada a 10 VRTE por documento;

b) deixar de entregar arquivo relativo à escrituração fiscal, por transmissão eletrônica de dados, no prazo previsto na legislação: foi mantida a multa de 1.000 VRTE por arquivo, porém foi acrescido que a multa somente será aplicada caso tenha ocorrido movimentações no período;

c) foi excluída a hipótese de aplicação de multa pela falta de apresentação de informações econômico-fiscais.

Contudo, observadas as demais alterações, o Fisco determinou que, independente da interposição de recurso ou impugnação, as multas com penalidades alteradas pela Lei em fundamento poderão ser reduzidas, com a

A pauta fiscal de 2019 foi tomada por um único grande assunto: a reforma do Sistema Tributário Nacional. De um modo geral, as discussões circundaram propostas de reforma do modelo de tributação do consumo estruturado na Constituição Federal de 1988. As principais proposições têm duas características em comum: todas pretendem “melhorar o ambiente de negócios” e são veiculadas por Propostas de Emenda à Constituição.

Não tenho nada contra objetivos grandiosos, mas desde o início suspeitávamos que o risco de se focar em uma reforma constitucional sistêmica era de que provavelmente nenhum resultado seria alcançado em 2019. Não é impossível, talvez seja até provável, que nenhuma das propostas de reforma constitucional avance significativamente em 2020.

Enquanto isso, há medidas importantes para a melhoria do ambiente de negócios, que sequer foram cogitadas no ano que passou. Uma delas seria o fim da multa qualificada na esfera tributária federal. De fato, a esta altura

A Receita Federal atualizou o guia prático da EFD Contribuições (SPED PIS / COFINS) para a versão 1.33 em 16/12/2019, e trouxe uma novidade que deixarão os contribuintes preocupados: a partir de 01 de Janeiro de 2020 a multa por atraso da EFD Contribuições será calculada, gerada e cientificada à empresa no momento da transmissão fora do prazo regular.

Não foi possível ainda verificar se o programa validador da EFD Contribuições foi atualizado para apurar a multa no momento da transmissão, ou se a empresa será notificada pela Receita Federal posteriormente, mas de qualquer maneira o contribuinte deverá redobrar os cuidados para evitar atrasos.

A EFD Contribuições (Escrituração Fiscal Digital) é o arquivo digital transmitido mensalmente pelos contribuintes para detalhar as operações sujeitas ao Programa de Integração Social (PIS) e a Contribuição para Financiamento da Seguridade Social (COFINS). Juntamente com a EFD Fiscal relativa ao ICMS, a EFD Contábil referente aos registros contábei

Projeto de Laércio que propõe anulação de multas para contabilistas é aprovado na Comissão do Trabalho

Foi aprovado, nesta quarta, 30, na Comissão do Trabalho, Administração e Serviço Público (Ctasp) o PL 4157/2019 de autoria do deputado federal Laércio Oliveira que anistia débitos tributários pelo descumprimento da entrega da Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social (GFIP) pelas empresas.

“Essa anistia tem um impacto pequeno mas representa a sobrevivência para pequenas empresas de contabilidade. É muito importante porque tem pequenos escritórios fechando em função dessas dívidas. Não estamos pedindo a anistia de impostos, apenas das multas”, disse Laércio Oliveira.

Laércio explicou que trabalhou para fazer o projeto avançar o mais rápido possível. “Solicitamos que fosse colocado em pauta o quanto antes. Ele tinha sido retirado de pauta pelo PT, mas argumentamos sobre sua importância e ele voltou para a votação”, afirmou.

O PL foi

A Comissão de Trabalho, de Administração e Serviço Público da Câmara dos Deputados aprovou proposta que anistia as infrações e anula as multas de empresas por atraso na entrega, à Receita Federal, da Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social (GFIP).

A anulação abrange todos os débitos tributários até a data em que for publicada a lei, independentemente de estarem ou não constituídos ou inscritos em dívida ativa. A medida não implica a devolução de quantias pagas, e será aplicada apenas aos casos em que não há obrigatoriedade de recolhimentos ao FGTS.

A exigência de entrega da guia é prevista em duas normas: a leis do FGTS (8.036/90) e a Lei Orgânica da Seguridade Social (8.212/91). Nesta última é que está prevista a multa pela não apresentação do documento.

Ampliação

O texto aprovado é o substitutivo do Senado ao Projeto de Lei 4157/19. A proposta original foi apresentada em 2014 pelo deputado Laercio Oliveira (à época tramitava com

Os empresários mato-grossenses, principalmente pequenos e médios, terão a partir de agora a possibilidade de regularizar sua situação, no que tange ao pagamento de multas aplicadas pelo Fisco Estadual, nos casos de infração e descumprimento de obrigações tributárias. Foi publicada no Diário Oficial do Estado desta quarta-feira (30.10), a Lei nº 10.978, de autoria do Poder Executivo e aprovada pela Assembleia Legislativa, que altera as normas referentes ao Imposto sobre Circulação de Mercadorias (ICMS), reduzindo e simplificando as penalidades.

As reduções são aplicadas apenas nas multas e penalidades referentes ao descumprimento das obrigações tributárias. Ou seja, não interfere sobre o valor do ICMS. Portanto, o Estado não está abrindo mão de receita e sim facilitando e simplificando as regras referentes a este imposto. As mudanças foram apresentadas na tarde desta quarta-feira (30), pelo governador Mauro Mendes e pelo secretário de Estado de Fazenda, Rogério Gallo, a representantes d

Por Joice Bacelo e Beatriz Olivon

A Receita Federal tem notificado contribuintes para informarem, em um prazo de 20 dias, o método que decidiram adotar para a exclusão do ICMS do cálculo do PIS e da Cofins - se com base no imposto que consta na nota fiscal ou o efetivamente recolhido. Os comunicados estão partindo da Delegacia Especial de Maiores Contribuintes (Demac), em São Paulo, e já foram recebidos por empresas do setor varejista.

São companhias com decisões administrativas ou judiciais garantindo a existência do crédito tributário - decorrente da exclusão do imposto - e que ainda não fizeram a habilitação perante a Receita Federal.

Trata-se de um texto padrão. O Fisco pede o detalhamento do cálculo e faz outras duas solicitações: para o contribuinte informar a base legal, administrativa ou judicial que garante a retirada do ICMS do cálculo do PIS e da Cofins e para que apresente a origem do valor do imposto excluído.

Consta que o documento "não caracteriza início do procedimen

Por Amauri Melo Filho

Em meio à agitada rotina fiscal das empresas, é necessário o envio anual da principal declaração de pessoa jurídica à Receita Federal do Brasil, a Escrituração Contábil Fiscal (ECF). O prazo deste ano se encerra dia 31 de julho.

Estão obrigadas ao envio da declaração todas as entidades tributadas pelo Lucro Real, Lucro Arbitrado e Lucro Presumido, imunes e isentas, com exceção das pessoas jurídicas optantes pelo Simples Nacional, órgãos públicos e pessoas jurídicas inativas.

Desde 2015, após suceder a Declaração de Informações Fiscais e Econômicas – DIPJ, a ECF deve conter não somente informações relacionadas à apuração do Imposto de Renda Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL), mas também dados da realidade econômica e operacional das entidades.

Com o objetivo de vincular e ‘amarrar’ cada vez mais as informações prestadas pelos contribuintes, o preenchimento da ECF parte da recuperação dos dados enviados em maio de 2019 por

É verdade que o eSocial não criou obrigações novas. As exigências que estão no sistema informatizado já constam das leis trabalhistas e previdenciárias. Contudo, ao receber informações de forma unificada, o governo faz com que a lei seja cumprida mais rapidamente do que antes. Para as empresas, uma coisa é certa: descumprir as normas resultará em prejuízo ao caixa do negócio. E as multas do eSocial não são brincadeira…

Pelo eSocial serão transmitidos dados dos empregadores – tanto as informações cadastrais quanto as previdenciárias e sobre as cotas; dados dos empregados – desde a admissão até a folha de pagamento; informações dos empregados sem vínculo empregatício e dados relacionados à área de segurança do trabalho. “São mais de 40 eventos a serem enviados, a depender do tipo de empresa e situações que ocorrem com os trabalhadores”, afirma a especialista em Recursos Humanos com foco em Departamento Pessoal e professora de Gestão e Negócios do Senac SP, Rosângela Santos. Ou seja, qua

O eSocial quase não é mais novidade, principalmente, no meio dos empreendedores que buscam cumprir rigorosamente a lei. A implementação desse sistema que visa manter controle da base de dados dos colaboradores, é obrigatória.

O que isso significa para sua empresa? O eSocial foi divido em etapas, a mais recente foi a segunda etapa que entrou em vigor no começo de março. Se o faturamento da sua empresa ultrapassa os R$78 milhões, você já deve estar inserindo corretamente os dados para dar continuidade as próximas etapas.

Está prevista para entrar em vigor a partir do começo de maio de 2018, a terceira etapa dessa primeira fase, destinada as grandes empresas. Já para as empresas com faturamento menor que o valor citado acima, tem data de início da escrituração em julho, ou seja, a partir dessa data estão incluídas nas exigências do governo federal.

Para os órgãos públicos, a data máxima exigida para começarem a se adequar a toda essa mudança, se estende de janeiro a julho de 2019. É quand

Por Maristela Girotto

“As organizações contábeis e as empresas de softwares da área estão vivendo um problema sério com a implantação do eSocial. Somos favoráveis ao eSocial, mas não é possível conviver com os problemas que o sistema tem apresentado”, afirmou o presidente do Conselho Federal de Contabilidade (CFC), Zulmir Breda, nesta segunda-feira (27), na sede do CFC, em Brasília-DF, durante reunião realizada para discutir melhorias na implantação do Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial).

Participaram da reunião, organizada pelo CFC, além de Zulmir Breda, a vice-presidente de Desenvolvimento Profissional, Lucélia Lecheta; o coordenador do Grupo de Trabalho (GT) do Sistema Público de Escrituração Digital (Sped) do CFC, Paulo Roberto Silva; a conselheira do CFC e membro do GT Confederativo do e-Social, Ângela Andrade Dantas; o chefe da Assessoria Especial para Cooperação e Integração Fiscal da Receita Federal do Brasil, Altem

Foi publicada, no Diário Oficial de sexta-feira (15), a Instrução Normativa RFB nº 1876 que trata da dispensa de obrigatoriedade da CPRB na EFD-Contribuições a partir dos prazos de obrigatoriedade de escrituração na EFD-Reinf, conforme os prazos definidos na IN RFB nº 1.701/2017. Como também, da alteração da multa regulamentada pela Instrução Normativa RFB nº 1.252/2012.

A IN RFB nº 1.252/2012 estabeleceu a obrigatoriedade de escrituração da Contribuição para o PIS/Pasep, da Cofins e da CPRB, mensalmente, na EFD-Contribuições, cujos valores apurados são objeto de informação na DCTF. Contudo, com a instituição da EFD-Reinf pela IN RFB nº 1.701, de 2017, fez-se necessária a migração do ambiente de escrituração da CPRB para esta escrituração, de forma a integrar os valores apurados ao ambiente da DCTF-Web.

Desde a sua vigência, a IN RFB nº 1.252/2012, estabelece a sujeição dos contribuintes obrigados à apresentação da EFD-Contribuições às penalidades especificadas no art. 57 da Medida Pro

Por Josefina do Nascimento

http://sigaofisco.com.br/wp-content/uploads/2019/02/distribuição-de-lucro-imagem-blog-300x217.png 300w" sizes="(max-width: 603px) 100vw, 603px" />

http://sigaofisco.com.br/wp-content/uploads/2019/02/distribuição-de-lucro-imagem-blog-300x217.png 300w" sizes="(max-width: 603px) 100vw, 603px" />

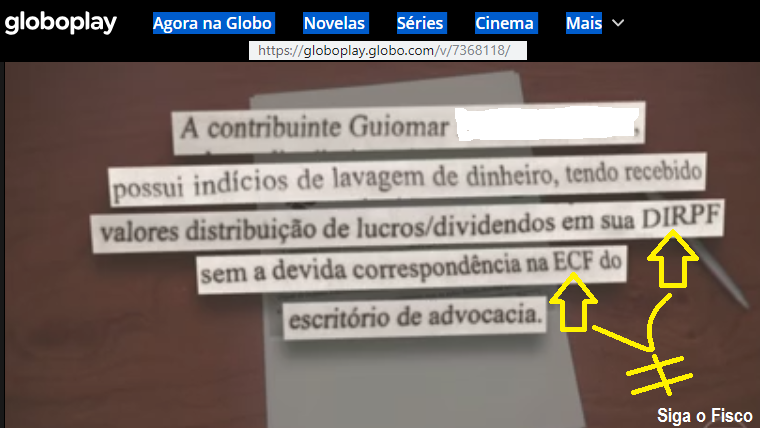

Caso envolvendo ministro do STF coloca em evidencia importância da consistência das informações das obrigações fiscais

http://sigaofisco.com.br/wp-content/uploads/2019/02/ECF-GILMAR-MENDES-COPI-1-300x169.png 300w" sizes="(max-width: 760px) 100vw, 760px" />A Escrituração Contábil Fiscal (ECF) substituiu a Declaração de Imposto de Renda Pessoa Jurídica (DIPJ) desde o exercício 2015, e foi instituída pela Instrução Normativa nº 1.422/2013.

http://sigaofisco.com.br/wp-content/uploads/2019/02/ECF-GILMAR-MENDES-COPI-1-300x169.png 300w" sizes="(max-width: 760px) 100vw, 760px" />A Escrituração Contábil Fiscal (ECF) substituiu a Declaração de Imposto de Renda Pessoa Jurídica (DIPJ) desde o exercício 2015, e foi instituída pela Instrução Normativa nº 1.422/2013.

{kind=link}

Assim, desde o ano-calendário de 2014, todas as pessoas jurídicas, inclusive as equiparadas, estão obrigadas a apresentar a Escrituração Contábil Fiscal (ECF) de forma centralizada pela matriz.

A obrigatoriedade não se aplica:

I – às pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de

Foi publicado, no Diário Oficial da União de 28/12, o Ato Declaratório Interpretativo (ADI) RFB nº 6, de 2018, que dispõe sobre a não-aplicabilidade da multa de ofício nos casos que enumera.

O ADI proposto tem por objetivo normatizar o entendimento sobre a aplicação da multa de mora, em detrimento da multa de ofício, na importação, na hipótese de solicitação de reconhecimento de imunidade tributária, isenção ou redução de tributos incidentes na importação e preferência percentual negociada em acordo internacional, quando incabíveis, bem assim a indicação indevida de destaque ex.

O entendimento declara a inexigibilidade da multa de ofício, quando o despacho de importação contém a correta descrição do produto, com todos os elementos necessários à sua identificação e ao enquadramento tarifário pleiteado, desde que não seja identificado intuito doloso, simulação ou má-fé.

O ato estende o entendimento do ADI nº 13 de 10 de setembro 2002, que fica revogado, de modo a esclarecer que se aplica