fiscalização (708)

A Secretaria de Estado de Fazenda publicou, nesta sexta-feira (08/03), no Diário Oficial, a Resolução Sefaz 629/24, que estabelece o monitoramento dos maiores contribuintes do Rio de Janeiro. Idealizada pela Superintendência de Fiscalização e Inteligência Fiscal da Subsecretaria de Receita, a iniciativa visa identificar desconformidades e pendências tributárias para orientar empresas a se regularizarem antes de serem multadas.

Realizado por um grupo composto por Auditores Fiscais das Auditorias-Fiscais Especializadas, o trabalha vai consistir no levantamento e cruzamento de dados para identificar o descumprimento da legislação tributária. A definição dos grupos e das empresas monitoradas, que serão selecionadas de acordo com critérios de faturamento e arrecadação, deve ocorrer até o próximo mês.

Caso alguma irregularidade seja apontada, a empresa é comunicada via Domicílio Eletrônico do Contribuinte (DeC), ficando sujeita à fiscalização somente após o vencimento do prazo de 30 dias.

Respeitando a legislação vigente e com base nas informações prestadas pelas próprias pessoas jurídicas, foram identificadas divergências entre as contribuições a recolher informadas em EFD-Contribuições e os débitos declarados em DCTF no ano-calendário 2020. Para as pessoas jurídicas classificadas como maiores contribuintes, a apuração já abrange os anos-calendário 2020, 2021 e 2022.

A ação tem como objetivo promover a conformidade tributária, auxiliando os contribuintes a regularizarem espontaneamente as irregularidades.

A insuficiência de declaração de débitos apontada nesta operação é superior a R$ 1,1 bilhão. Os avisos de autorregularização foram enviados por via postal e também para a caixa postal no Portal e-CAC (Centro Virtual de Atendimento), cujas orientações para acesso podem ser consultadas neste link. Para os maiores contribuintes, será feito o uso do canal de comunicação próprio, conhecido por eles como e-Mac.

Adicionalmente, informações gerais sobre a ação e orientaçõe

A Secretaria de Estado da Fazenda encaminhou, em setembro, recibos aos contribuintes do ICMS que enviaram o arquivo digital da Escrituração Fiscal Digital (EFD) recebidos este mês. O contribuinte deve acessar o Domicilio Eletrônico do Contribuinte (DEC) para conferir o resultado do processamento.

Pela nova sistemática definida na Instrução Normativa 15/09, da Sefa, os arquivos EFD, após a recepção pela Secretaria, são submetidos a um processamento para verificação das regras de pós-validação definidas pela Instrução Normativa (IN) 0015/2023.

A partir de setembro a Sefa do Pará passou a validar as informações recebidas pelos contribuintes e enviar um recibo ao emitente. Este recibo informa se as informações recebidas estão corretas ou se há informações com inconsistência e que devem ser corrigidas. Por exemplo, se o contribuinte emitir 100 notas fiscais eletrônicas e só escriturar 90 isso será apontado no recibo como inconsistência.

O recibo da EFD não é o instrumento de dispensa do

A Secretaria da Fazenda e Planejamento do Estado de São Paulo (Sefaz-SP) dá mais um passo para garantir que a atuação do Fisco paulista seja realizada de maneira transparente com a sociedade, alinhando-se às melhores práticas das mais desenvolvidas administrações tributárias.

Para isso, a Coordenadoria de Fiscalização, Cobrança, Arrecadação, Inteligência de Dados e Atendimento (CFIS) elaborou, de maneira inédita, o documento “Diretrizes para o Planejamento da Fiscalização 2023-2024”, disponível para consulta de cidadãos, contribuintes, entidades organizadas da sociedade civil, dentre outros interessados, no site da Sefaz-SP.

Conforme destaca Cleber Stefani, coordenador da CFIS, o objetivo da divulgação das “Diretrizes” é conferir maior transparência quanto à atuação, e ao mesmo tempo, fornecer informações importantes a todos os interessados, aprimorando a comunicação à medida que apresenta de maneira simples e objetiva o trabalho executado pelo Fisco em prol da sociedade, indican

A Subsecretaria de Fiscalização da Secretaria Especial da Receita Federal do Brasil, é responsável pelos seguintes processos de trabalho:

(I) monitorar os grandes contribuintes;

(II) promover a conformidade tributária;

(III) realizar pesquisa e seleção dos sujeitos passivos que serão fiscalizados; e

(IV) realizar a fiscalização, seja de natureza interna (revisão de declarações e malhas fiscais) ou externa (auditorias).

A fiscalização atua com o objetivo de aproximar a arrecadação efetiva da potencial para garantir os recursos necessários ao funcionamento do Estado, nas áreas de educação, saúde, segurança pública e previdência social, entre outras, ampliando a conformidade tributária em obediência à legalidade e combatendo a sonegação fiscal e demais ilícitos tributários.

Para atingir esses objetivos, as ações estão condicionadas aos seguintes fundamentos institucionais:

(I) disponibilizar as melhores ferramentas tecnológicas ao seu corpo funcional;

(II) capacitar continuamente cada profissiona

O Auditor-Fiscal Ricardo Costa Pinto (Receita Estadual de Goiás) desenvolveu a Rede Neural Artificial (RNA), uma ferramenta que permite a administração tributária realizar procedimentos de fiscalização com vistas a identificação de empreendimentos ilícitos que atentam contra a ordem tributária. A rede é inédita, sem precedentes no âmbito dos fiscos federal, distrital, estaduais e municipal.

A RNA foi desenvolvida a partir de variáveis que demonstram características relevantes de cada empresa, como localização, tipo de atividade econômica, porte, área do estabelecimento, notas fiscais, fornecedores, sócios, entre outras. Após o tratamento dos dados, a rede neural foi submetida a um processo de aprendizagem para obter a capacidade de identificar empresas que estão ativas no cadastro estadual e não existem de fato.

Após o padrão ter sido ‘ensinado’ à rede, teve início a aplicação prática. Em março, ela avaliou informações de cerca de 8 mil empreendimentos, dos quais selecionou 965 empres

Pioneiro e inovador no País, a Secretaria de Estado da Fazenda (Sefaz) lançou o Sistema de Controle e Acompanhamento de Mercadorias em Trânsito On-line, batizado de ‘Sistema Cacto’, que vai marcar uma nova era no setor de fiscalização de veículos de cargas em todo o território paraibano.

O novo sistema será responsável por realizar o processamento, cruzamento e monitoramento, em tempo real, de Documentos Fiscais Eletrônicos (DF-e) e de diversas tecnologias de identificação de veículos nas rodovias, gerando os alertas necessários para a fiscalização em centros regionais de monitoramento da Sefaz-PB.

AMPLA PARCERIA – O novo ‘Sistema Cacto’, que nasceu de uma ampla parceria da Sefaz-PB com a Universidade Federal da Paraíba (UFPB), Polícia Rodoviária Federal (PRF), Secretaria de Segurança Pública e Defesa Social e o Ministério da Justiça, vai possibilitar o controle e o acompanhamento de todas as cargas que transitam no território da Paraíba em tempo real. SISTEMA IDENTIFICA CARGAS IR

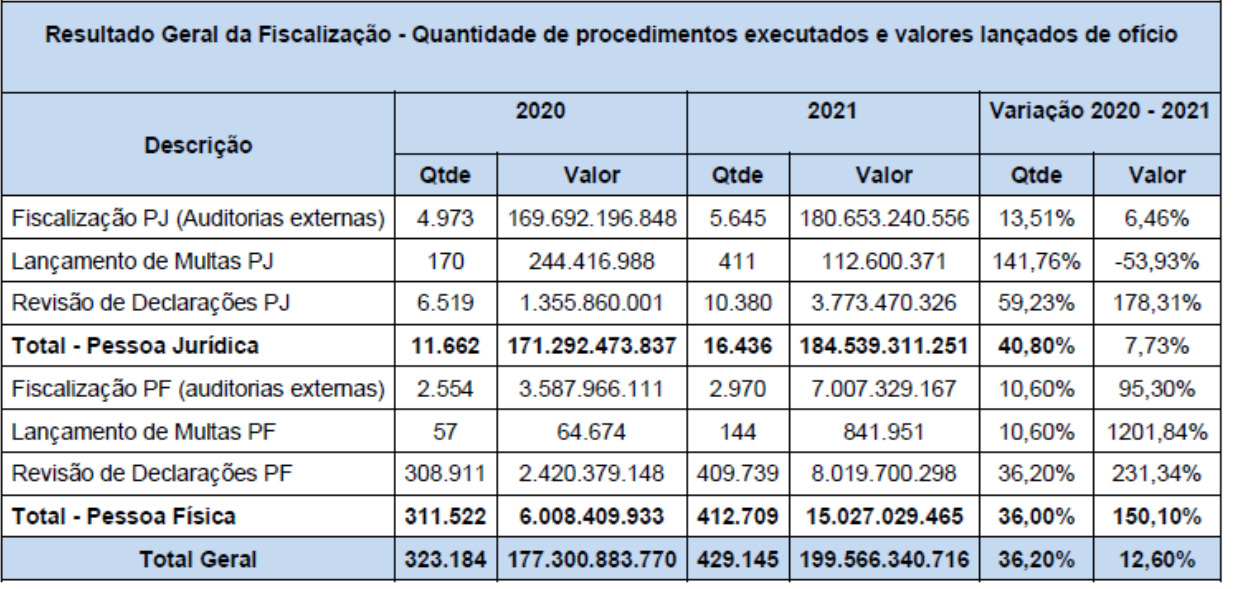

RESULTADOS – 2021

1. Resultado Geral da Fiscalização: procedimentos fiscais e valores lançados de ofício

Em continuidade à estratégia adotada em 2020, a área de Fiscalização da Receita Federal, no ano de 2021, executou suas ações pautadas conforme descrito a seguir:

• ações de Revisão de Declarações e Malhas: com foco em orientar, com clareza, celeridade e simplicidade, os contribuintes que buscam cumprir suas obrigações; e

• ações de Fiscalização no combate a fraudes, sonegação e outros ilícitos fiscais: com foco em combater os infratores, garantindo uma justa competitividade empresarial.

A análise comparativa entre os anos de 2020 e 2021, evidencia o aumento na quantidade de procedimentos fiscais executados e no crédito tributário lançado de ofício, sendo constituídos de ofício o total de R$ 199,5 bilhões em 2021, representando um acréscimo de 12,6% em relação ao resultado de 2020.

A tabela a seguir apresenta o resultado geral das ações da Fiscalização:

2. Grau de aderência das autu

A Secretaria de Fazenda do Piauí, por meio da Unidade de Fiscalização de Empresas (UNIFIS), está usando a inteligência artificial no combate à sonegação fiscal. O foco dos trabalhos é a inconsistência na emissão de Notas Fiscais do Consumidor Eletrônicas (NFCe). O primeiro lote de intimações com a utilização dessa tecnologia já teve início.

“Por meio de algoritmos de aprendizagem de máquina foi possível detectar que contribuintes aplicaram alíquotas menores do que a previsto na legislação, possibilitando um novo horizonte no combate à sonegação fiscal”, disse o coordenador de Planejamento da Ação Fiscal, Rodolfo Melo.

O Sistema de Auditoria Fiscal com Inteligência Artificial (SAFIA), adquirido por meio de um contrato junto ao PROFISCO III, é capaz de aprender comportamentos, detectar anomalias e emitir alertas em tempo real, possibilitando uma ação imediata por parte da SEFAZ. Além disso, possui estrutura para processar grandes volumes de dados.

“A utilização de Machine Learning e Inte

A partir de 1º.01.2022, será dado início ao primeiro ciclo de monitoramento no âmbito da Autoridade Nacional de Proteção de Dados (ANPD), na forma prevista no Anexo à Resolução CD/ANPD nº 1/2021 , que aprovou o Regulamento do Processo de Fiscalização e do Processo Administrativo Sancionador da ANPD.

Entre as disposições ora introduzidas, destacamos as seguintes:

a) objetivo: o Regulamento tem por objetivo estabelecer os procedimentos inerentes ao processo de fiscalização e as regras a serem observadas no âmbito do processo administrativo sancionador pela ANPD;

b) quem está sujeito: as disposições previstas no Regulamento, bem como as disposições da Lei nº 13.709/2018 (Lei Geral de Proteção de Dados Pessoais - LGPD), aplicam-se aos titulares de dados, aos agentes de tratamento, pessoas naturais ou jurídicas, de direito público ou privado e demais interessados no tratamento de dados pessoais, tais como:

b.1) pessoas naturais ou jurídicas, que o iniciem como titulares de direitos, com int

Por Jorge Campos

Abaixo listo alguns excertos do Plano Anual de Fiscalização – resultados de 2020 e ações para 2021:

2. Quantidade de procedimentos fiscais executados

- Os números agregados da Fiscalização no ano de 2020 atestam o acerto e a eficácia desta diretriz institucional, na qual se priorizou a execução de ações fiscais (auditorias externas) direcionadas para o combate a ilícitos tributários de maior relevância fiscal, otimizando o resultado esperado.

- Da análise comparativa entre os anos de 2019 e 2020, resta demonstrada a evolução da qualidade das auditorias fiscais realizadas, que resultou no crédito médio constituído de ofício equivalente a R$ 23 milhões em 2020, superior em 27,59% ao crédito médio constituído de R$ 18 milhões no ano de 2019, conforme abaixo demonstrado.

Importante ressaltar que este expressivo crédito médio por auditoria no ano de 2020, de R$ 23 milhões, é o maior de toda a série histórica da Fiscalização, atestando a alta performance das ações de seleção

Por Alexandre Alcantara

O acesso às informações financeiras dos contribuintes tem sido um eficiente instrumento utilizado pelas administrações tributárias no desenvolvimento das auditorias de natureza contábil. Os dados bancários viabilizam uma rápida identificação de fraudes de natureza contábil, permitindo a recuperação dos tributos sonegados, os quais dificilmente seriam identificados através do mero exame de livros e documentos fiscais.

Este acesso é facilitado pelo art. 6º da Lei Complementar nº 105/2001.

Art. 6º As autoridades e os agentes fiscais tributários da União, dos Estados, do Distrito Federal e dos Municípios somente poderão examinar documentos, livros e registros de instituições financeiras, inclusive os referentes a contas de depósitos e aplicações financeiras, quando houver processo administrativo instaurado ou procedimento fiscal em curso e tais exames sejam considerados indispensáveis pela autoridade administrativa competente.

Parágrafo único. O resultado dos exa