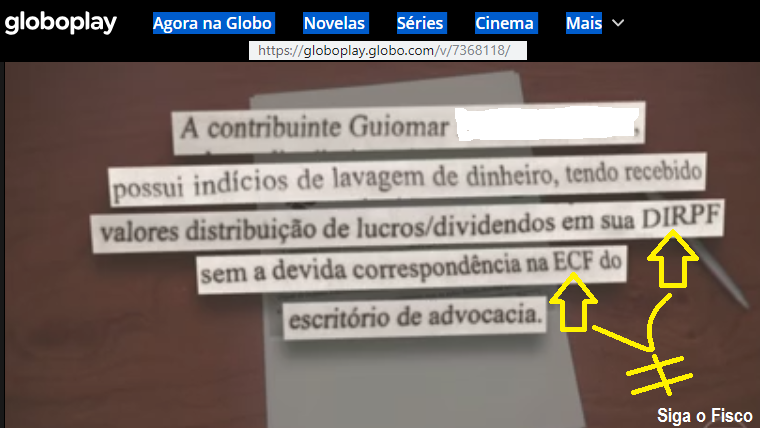

O Supremo Tribunal Federal (STF) decidiu nesta quinta-feira (28) por 9 votos a 2 autorizar o compartilhamento pela Receita Federal – sem necessidade de autorização judicial – de informações bancárias e fiscais sigilosas com o Ministério Público e as polícias – essas informações incluem extratos bancários e declarações de Imposto de Renda de contribuintes investigados.

(ATUALIZAÇÃO: Ao ser publicada, esta reportagem informou que o resultado do julgamento sobre a Receita havia sido 8 a 3. Mas, após a publicação, o ministro Dias Toffoli aderiu à maioria e retificou o voto. Com isso, o placar final ficou em 9 a 2; veja detalhes mais abaixo).

Com a decisão, deixa de valer a liminar que, em julho, paralisou todos os procedimentos do país que compartilharam dados detalhados de movimentações consideradas suspeitas (entenda mais abaixo).

Com relação às informações do antigo Coaf (atual Unidade de Inteligência Financeira, UIF), também houve maioria no julgamento a favor de permitir o comparti

{kind=link}