migalhas (27)

Associados da ABIEC - Associação Brasileira das Indústrias Exportadoras e Carnes e da Associação Brasileira de Proteína Animal poderão utilizar o antigo sistema (GFIP e GPS) para efetuar declarações e recolhimento de contribuições previdenciárias e sociais decorrentes de decisões condenatórias ou homologatórias proferidas pela Justiça do Trabalho.

Juíza de Direito, Rosana Ferri, da 24ª vara Cível Federal de São Paulo/SP, concedeu liminar, afirmando que enquanto o eSocial não se adequar à legislação nacional para não gerar multa moratória de 20%, empresas poderão usar o sistema antigo.

No caso, a ABIEC e a Associação Brasileira de Proteína Animal impetraram MS pedindo que seus associados pudessem efetuar declarações e recolhimento de contribuições previdenciárias e sociais a terceiros, oriundas de reclamatórias trabalhistas por meio da antiga sistemática (GFIP e GPS), sendo determinada a suspensão da obrigatoriedade de utilização do eSocial Trabalhista até que o órgão responsável promo

O juiz Eleitoral Renato de Abreu Perine, de São Paulo, acolheu o pedido do PSL - Partido Social Liberal, para que a operadora Tim e o Facebook forneçam os dados de telefone e do Instagram pelo qual uma candidata a vereadora do partido foi abordada em nome de um suposto movimento suprapartidário, mas que oferecia materiais de divulgação do candidato Celso Russomanno. A decisão leva em consideração termos da LGPD - Lei Geral de Proteção de Dados (13.709/18).

De acordo com a ação, uma candidata a vereadora do partido foi abordada por meio do Instagram. Ana Cláudia Graf forneceu, por meio da rede social, seu número de telefone a uma pessoa que se dizia membro do movimento suprapartidário. Contudo, sem qualquer consentimento para a utilização de seus dados nesse sentido, a candidata recebeu um telefonema de uma possível atendente de telemarketing que oferecia materiais de divulgação do candidato Celso Russomanno.

Segundo o juiz, esse tipo de abordagem viola a legislação eleitoral que veda p

Há dois anos mercado e sociedade vivem a expectativa da entrada em vigor no país da LGPD. A norma já vem com atraso em relação ao cenário mundial: quando aprovada no Brasil, já estava em vigor o General Data Protection Regulation, desde 25 de maio de 2018, para todos os membros da União Europeia.

Mas 2020 guardava surpresas até então inimagináveis: a pandemia em escala global de um novo vírus – a covid-19 –, obrigando empresas a literalmente fecharem as portas e enviarem trabalhadores para casa, seja com trabalho remoto, férias coletivas ou suspensão dos trabalhos.

Mesmo sem coronavírus, ainda no fim de 2019 foi proposto na Câmara PL (5.762/19) prorrogando a data da entrada em vigor de dispositivos da LGPD para agosto de 2022.

Neste cenário, resta a dúvida: deve a entrada em vigor da LGPD ser postergada no Brasil? Para Andriei Gutierrez, diretor de Relações Governamentais e Assuntos Regulatórios da IBM Brasil, governos, empresas e cidadãos, por hora, terão como prioridade sobreviver ao

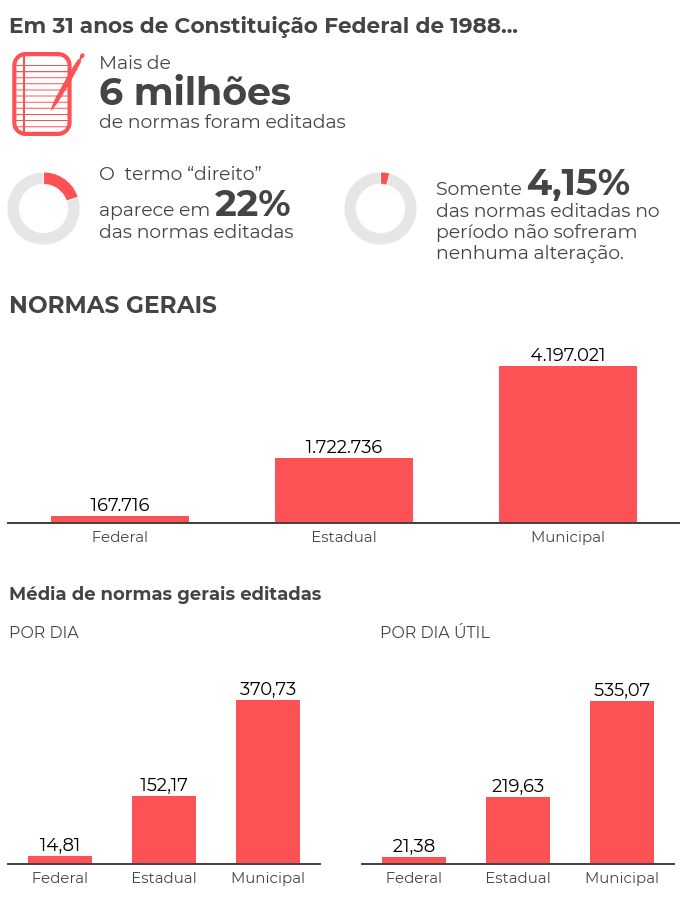

Outubro marca o aniversário da Constituição Federal do Brasil, que celebra 31 anos. Nessas três décadas desde a redemocratização, foram editadas mais de 6 milhões de normas de Norte a Sul do país. Estudo do IBPT – Instituto Brasileiro de Planejamento e Tributação revela números impressionantes do Direito brasileiro ("Quantidade de Normas Editadas no Brasil").

Este acompanhamento é feito anualmente pelo IBPT, que não se surpreende com os dados. Acerca do recente estudo, Gilberto Luiz do Amaral, coordenador do Instituto, é categórico ao asseverar que a principal conclusão é que a enorme quantidade de normas e a sua constante modificação gera insegurança jurídica tanto às empresas quanto aos cidadãos.

“A maioria da população, dos empreendedores e dos profissionais, inclusive os do governo, não sabe ao certo quais são as normas que estão efetivamente em vigor. Isto dificulta sensivelmente a vida das pessoas, desanima os empreendedores, aumenta a informalidade e atrapalha o ambiente de neg

“A maioria da população, dos empreendedores e dos profissionais, inclusive os do governo, não sabe ao certo quais são as normas que estão efetivamente em vigor. Isto dificulta sensivelmente a vida das pessoas, desanima os empreendedores, aumenta a informalidade e atrapalha o ambiente de neg

A ministra Cármen Lúcia, do STF, liberou nesta quarta-feira, 3, para inclusão na pauta do plenário, o recurso com status de repercussão geral referente à exclusão do ICMS na base de cálculo do PIS e da Cofins. A Corte vai debater a modulação da decisão.

O plenário fixou em março de 2017 a seguinte tese: “o ICMS não compõe a base de cálculo para a incidência do PIS e da Cofins”. Em junho, a PGR opinou pela modulação dos efeitos da decisão.

Conforme o parquet, a tese fixada em repercussão geral – com eficácia vinculante e efeitos ultra partes – “produz importante modificação no sistema tributário brasileiro, alcança um grande número de transações fiscais e pode acarretar grave impacto nas contas públicas” e por isso defende a modulação dos efeitos do acórdão, de modo que o decidido na repercussão tenha eficácia pro futuro, a partir do julgamento dos declaratórios.

“Todos esses riscos, somados à atual e notória crise econômica por que passa o país e à necessidade de dar-se primazia ao