multa (109)

ATO 4 CN, 11-2-2020

(DO-U DE 12-2-2020)

(DO-U DE 12-2-2020)

MEDIDA PROVISÓRIA – Prorrogação

Prorrogada MP que alterou a CLT, instituiu o contrato verde e amarelo e extinguiu a CS

O PRESIDENTE DA MESA DO CONGRESSO NACIONAL, cumprindo o que dispõe o § 1º do art. 10 da Resolução nº 1, de 2002-CN, faz saber que, nos termos do § 7º do art. 62 da Constituição Federal, com a redação dada pela Emenda Constitucional nº 32, de 2001, a Medida Provisória nº 905, de 11 de novembro de 2019, publicada no Diário Oficial da União e republicada, em Edição Extra, no dia 12 do mesmo mês e ano, que "Institui o Contrato de Trabalho Verde e Amarelo, altera a legislação trabalhista, e dá outras providências", tem sua vigência prorrogada pelo período de sessenta dias.

Congresso Nacional, em 11 de fevereiro de 2020

Senador DAVI ALCOLUMBRE

Presidente da Mesa do Congresso Nacional

A medida provisória (MP 905/19) que incentiva a contratação de jovens entre 18 e 29 anos de idade recebeu 1.930 emendas, com sugestões de mudanças apresentadas por deputados e senadores.

A MP altera a lei trabalhista e também faz parte do Programa Verde e Amarelo, do governo federal, com foco na redução do desemprego entre 2020 e 2022.

O tema é polêmico: enquanto os governistas dizem que se trata de tentativa de “amenizar” os efeitos da atual recessão, a oposição denuncia a “precarização” das relações de trabalho.

Integrante da comissão mista que analisará a medida provisória, o deputado Tadeu Alencar (PSB-PE) apontou alguns dos chamados “malefícios” da MP, segundo a oposição. “Por exemplo, ela reduz a periculosidade de 30% para 5%, a multa do FGTS de 40% para 20%, a alíquota do FGTS de 8% para 2%. Veja que, de fato, sob o pretexto da proteção à juventude, está se precarizando exatamente a relação de trabalho daqueles que se quer proteger”, afirmou.

Já o deputado Christino Aureo (PP-RJ

Decisão Normativa CAT Nº 5 DE 06/11/2019

Publicado no DOE - SP em 7 nov 2019

Solicitação de cancelamento de documento fiscal eletrônico após o transcurso do prazo regulamentar - Aplicabilidade da denúncia espontânea.

O Coordenador da Administração Tributária, com fundamento no artigo 522 do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - RICMS/2000, aprovado pelo Decreto 45.490, de 30.11.2000, e

Considerando o disposto no artigo 138 do Código Tributário Nacional - CTN (Lei 5.172, de 25.10.1966), decide aprovar o seguinte entendimento:

1. Para o cancelamento de documento fiscal eletrônico, os contribuintes deverão observar, além de outros requisitos, os prazos previstos na legislação paulista.

2. Após o transcurso do prazo regulamentar, os contribuintes podem solicitar o cancelamento via sistema eletrônico da Secretaria da Fazenda e Planejamento ou junto ao Post

Por CLAUDIO CORTEZ FRANCISCO

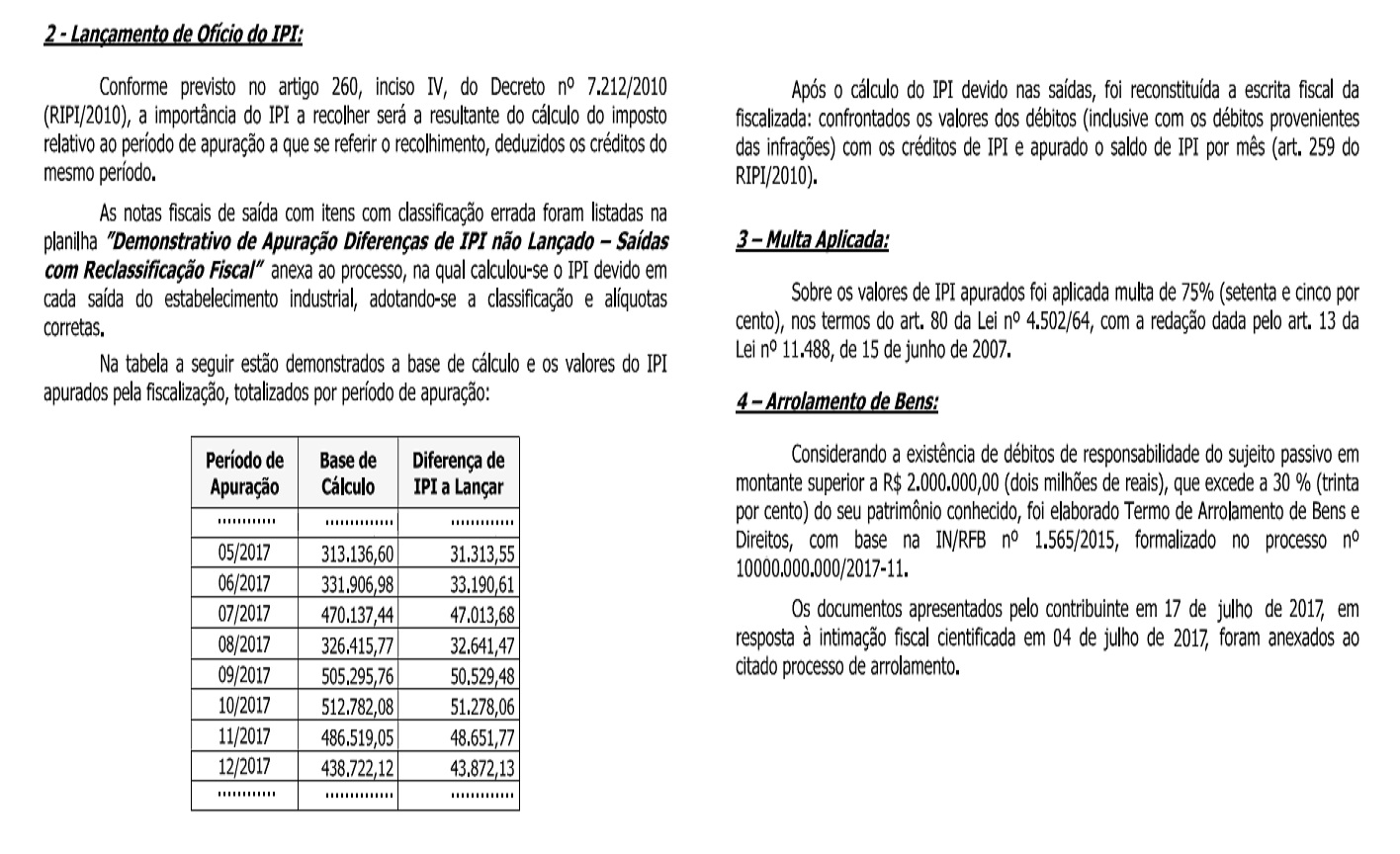

Na imagem de exemplo o auto de infração é real, omitimos o nome do contribuinte, número real do processo, datas, alguns valores e grande parte do período de apuração visando preservar a identidade do cliente. A ideia é mostrar um fato real, sendo que o tributo poderia ser outro, por exemplo ICMS, Imposto de Importação, etc. Por esse documento fica evidenciado o risco de mal classificar uma mercadoria, gerando as multas, que são expressivas, bem como eventuais diferenças de tributos.

No momento da venda ou importação o erro pode não ser notado, mas seria melhor que fosse, pois tendo uma fiscalização tardia o efeito será retroativo e dificilmente o contribuinte estará preparado financeiramente.

Por isso sempre vale a pena investir na revisão das classificação fiscais, porém quando feito por profissional capacitado e experiente em merceologia e conhecimento profundo das notas e regras que norteiam o procedimento de classificação fiscal.

Convém lembrar também

Governo lança programa para criar vagas de emprego

O governo federal anunciou nesta segunda-feira (11) um programa que busca incentivar a contração de jovens entre 18 e 29 anos, chamado Verde Amarelo. O objetivo, segundo o governo, é gerar 1,8 milhão de empregos até 2022.

Além desse programa, o governo anunciou ainda outras medidas para incentivar a criação de empregos no país, como a flexibilização do trabalho aos domingos e feriados estímulo ao microcrédito para pequenos empreendedores.

Veja ponto a ponto as medidas propostas pelo governo:

Estímulo à contratação de jovens

O governo prevê reduzir entre 30% e 34% o custo da mão de obra nas contratações por essa modalidade.

Para os contratados nessa modalidade:

- a contribuição para o FGTS cai de 8% a 2%

- valor da multa do FGTS em caso de demissão poderá ser reduzido a 20% sobre o saldo, em comum acordo entre empregador e trabalhador

- pagamentos de férias e 13º salário poderão ser adiantados mensalmente

- empregadores não precisarão pagar a c

Assunto: Normas sobre administração tributária

Ementa: OBRIGAÇÕES ACESSÓRIAS. INTIMAÇÃO. NOVA REDAÇÃO DO ART. 57 DA MP Nº 2.158-35, de 2001, DADA PELA LEI Nº 12.783, DE 2013.

Dispositivos Normativos: MP nº 2.158-35, de 2001, art. 57; Lei nº 12.766, de 2012, art. 8º; Lei nº 12.783, de 2013, art. 57; Lei nº 8.218, de 1991, arts. 11 e 12; CTN, art. 106; Decreto-Lei nº 4.657, de 1942, art. 2º, § 3; Parecer Normativo RFB nº 3, de 10 de junho de 2013.

e-Processo nº 10030.000060/0315-02

Relatório

Cuida-se de atualização do entendimento expresso no Parecer Normativo RFB Nº 3, de 10 de junho de 2013, tendo-se em vista que nova alteração legislativa, desta feita por meio do art. 57 da Lei nº 12.783, de 24 de outubro de 2013, deu nova redação ao art. 57 da Medida Provisória (MP) nº 2.158-35, de 24 de agosto de 2001. O citado Parecer Normativo nº 3, de 2013, cuidou de analisar as conseqüências da redação do art. 57 da Medida Provisória (MP) nº 2

Por Mauro Negruni

O Sistema Público de Escrituração Digital – SPED manteve sempre uma condição neutra em relação aos fatos ocorridos, tendo como base apenas o registro de informações que permitiriam ou permitiram, aos agentes fiscalizatórios verificar as inconsistências, discrepâncias ou irregularidades. Esta era sua limitação e também seu escopo: o registro pela declaração do contribuinte (e seu contador, quando for o caso).

Ocorre que a publicação da versão do manual de Escrituração da Contabilidade-Fiscal (ECF) trouxe uma novidade em agosto/2015: o registro Y720. Neste registro o contribuinte deverá, caso tenha entregue em atraso a escrituração, declarar os valores de lucro apurados do período corrigido pela taxa SELIC. Ou seja, o próprio contribuinte informará a base de cálculo para aplicação da multa de entrega por atraso dentro da escrituração que faz tardiamente.

Esta situação, por mais nítida que seja, ainda não havia sido aplicada nas demais escriturações. Mesmo aquelas que ve

Por Gabriela Korossy

Balhmann deu parecer favorável ao projeto e reclamou que a burocracia e a alta carga tributária ainda prevalecem no País

A Comissão de Desenvolvimento Econômico, Indústria e Comércio da Câmara dos Deputados aprovou no dia 20 proposta que limita a 2% as multas fiscais aplicadas à micro e à pequena empresas. A medida está prevista no Projeto de Lei Complementar 351/13, do deputado Eduardo da Fonte (PP-PE), e recebeu parecer pela aprovação do relator, deputado Antonio Balhmann (Pros-CE).

Balhmann concordou com os argumentos de Fonte de que o Poder Público deve facilitar o desenvolvimento do pequeno negócio por meio de um tratamento diferenciado. No entanto, disse, a burocracia e a alta carga tributária ainda prevalecem.

Na avaliação do relator, multas abusivas podem levar o empreendedor a descumprir a legislação, concorrendo deslealmente com outros que cumprem. “Tal procedimento [a cobrança de multas] é extremamente danoso às empresas. Ao enfrentarem dificuldad

Os contato com o primeiro auto de Infração de siscoserv por nós recebido, motivado pela ausência de registros, sofrido por um contribuinte do Sul do País.

A operação objeto do Auto de Infração diz respeito às COMISSÕES DE AGENTES - previstas no Capítulo 2, com obrigatoriedade de registro desde dezembro de 2012.

Os dados para atutuação foram extraídos do Siscomex, no módulo exportação, relivamente a 350 despachos de exportação. Notem que o cliente não registrou nada no Siscoserv e mesmo assim foi descoberto.

Especificamente neste caso a Receita Federal aplicou diversas multas de R$ 1.500,00 por mês de atraso para cada RAS não feito, e mais outras tantas multas de R$ 1.500,00 por mês de atraso para cada RP não feito. Ou seja, multas cumulativas mensais para cada RAS e RP correlato, não efetuados, derrubando a expectativa de alguns contribuintes da não cumulatividade mensal por caso.

Isso tudo totalizou a multa de R$ 5.000.000,00 para uma empresa que tem um patrimônio de somente R$ 1.000

Por Ana Paula Lazzarreschi de Mesquita

Infelizmente os contribuintes paulistas estão deixando para fazer a regularização dos arquivos do Sistema Público de Escrituração Digital (SPED) no último momento. O contribuinte paulista terá até 31/12/2014 para fazer a retificar os arquivos do SPEDFiscal, sem ônus de multas, juros e demais penalidades, nos termos da CAT 29/2014. Com a pressa e diante da fiscalização digital implantada é de se supor que veremos um tsunami de autuações fiscais em 2015.

O SPED Fiscal é o nome do projeto que instituiu a Escrituração Fiscal Digital – EFD, um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos fiscos das unidades federadas e da Secretaria da Receita Federal do Brasil, bem como de registros de apuração de impostos referentes às operações e prestações praticadas pelo contribuinte. Este arquivo deverá ser assinado digitalmente e transmitido, via Internet, ao ambiente Sped.

P

O CARF decidiu que um Frigorífico não deve ser penalizado com multa por atraso da DCTF, quando ocorrer a denúncia espontânea por parte da empresa, devendo fazer jus ao benefício dado por este instituto. Período de apuração: Ano-calendário de 2004. Conforme Acórdão do CARF n° 1803002.256 de 20 de Novembro de 2014.

A responsabilidade é excluída pela denúncia espontânea da infração, acompanhada, se for o caso, do pagamento do tributo devido e dos juros de mora, ou do depósito da importância arbitrada pela autoridade administrativa, quando o montante do tributo dependa de apuração.

De acordo com a descrição dos fatos, trata-se de Auto de Infração referente a valores de multa por recolhimento em atraso do imposto de renda retido sobre o pagamento de juros sobre capital próprio.

Após devidamente intimado do lançamento em 20/03/2007 o contribuinte apresentou impugnação tempestiva às fls. 02/14. No entanto a Delegacia da Receita manteve o lançamento, a ementa do acórdão de primeira instânci

Por Zínia Baeta

Uma decisão recente do Supremo Tribunal Federal (STF) abre a possibilidade de contribuintes multados em valores bem superiores ao próprio tributo devido, reduzirem consideravelmente o montante cobrado pelo Fisco. A 1ª Turma do tribunal determinou que a multa aplicada ao contribuinte não pode ser superior a 100% e ultrapassar o valor do tributo. Apesar da importância da decisão, por limitar a atuação dos Fiscos, tributaristas entendem que o percentual ainda é alto e danoso à atividade empresarial.

Nas legislações, tanto federal quanto dos Estados, há penalidades que superam o percentual de 100%. No caso da Receita Federal, por exemplo, as multas começam em 75% por sonegação fiscal, podendo chegar a 225% se o contribuinte criar "embaraço à fiscalização". Segundo levantamento do escritório Machado Associados, no Estado de São Paulo, uma empresa pode ser autuada em 300% se deixar de recolher o ICMS decorrente do uso do Emissor de Cupom Fiscal (ECF). Já no Pará, será de 21

Katherine Coutinho

Em meio a tantas mudanças pelas quais a Contabilidade tem passado nos últimos anos, os profissionais da área têm redobrado seus esforços para se adaptarem às novas exigências do setor. O professor Lourivaldo Lopes da Silva, contador e mestre em Contabilidade pela Pontifícia Universidade Católica de São Paulo – PUC-SP, especialista em Direito Tributário, percebe que, a cada dia os contabilistas têm procurado se atualizarem para que possam exercam um papel mais gerencial dentro das empresas.

De acordo com o professor, o gargalo da profissão é o excesso de obrigações acessórias geradas pelo Sistema Público de Escrituração Digital - Sped e as altíssimas multas aplicadas por atraso ou por retificação de informações. “Isso é um terrorismo tributário. Conheço profissionais que tiveram de vender bens pessoais, como imóveis para pagar as multas do sistema. A modernização para os meios eletrônicos é necessária, mas a impressão que passa é que o sistema foi desenvolvido para

Por Sérgio Henrique Tedeschi

As multas por atraso do SPED Contribuições e do SPED Fiscal devem ser calculadas e recolhidas por iniciativa do próprio contribuinte, diferentemente das multas incidentes sobre o atraso das tradicionais obrigações acessórias (Ex: DCTF, DACON e DIPJ), nas quais as multas são geradas automaticamente no momento da entrega em atraso das referidas obrigações e disponíveis ao contribuinte junto com o respectivo recibo de entrega.

Ressalta-se que para o SPED Fiscal, o qual abrange escrituração e apuração do IPI e ICMS, é aplicável duas multas, sendo uma de competência do Fisco Federal, a ser administrada pela Receita Federal, e outra de competência do Fisco Estadual da circunscrição do contribuinte.

Fonte: PSW Auditores e Consultores

O ministro do Trabalho e Emprego, Manoel Dias, apresentou nesta quarta-feira, 24, um balanço parcial de quanto já foi emitido pelo governo em multas trabalhistas às empresas brasileiras em 2014. Segundo ele, ações por falta de pagamento do Fundo Garantia por Tempo de Serviço (FGTS), entre outras, já renderam R$ 1,042 bilhão em multas de janeiro a agosto deste ano, após a aplicação de 196,4 mil multas.

As punições por falta de pagamento do FGTS, descumprimento de jornada de trabalho e falta de segurança e saúde no ambiente de trabalho estão, pelo segundo ano seguido, acima do bilhão de reais. Em 2013, foram aplicadas 297 mil multas no valor global de R$ 1,515 bilhão, contra R$ 818,625 milhões atingidos com 179 15 mil multas em 2012.

Questionado sobre se o aumento refletia um maior descumprimento das leis trabalhistas, o ministro afirmou que a alta ocorre em razão da modernização do Ministério do Trabalho (MTE) e ao planejamento para intensificar a atuação dos fiscais do trabalho. "Iss

A Câmara dos Deputados analisa uma proposta que limita a 2% as multas aplicadas à microempresa e às empresas de pequeno porte. O Projeto de Lei Complementar 351/13, do deputado Eduardo da Fonte (PP-PE), determina que esse limite seja aplicado a todos os tipos de multas previstas para empresas desse porte (Lei Complementar 123/06).

Segundo o texto, quando a empresa não comunicar sua exclusão do Simples Nacional , a multa será correspondente a 2% do total de impostos e contribuições devidos. Atualmente, esse valor é de 10%.

Já a empresa que apresentar a declaração de imposto de renda com incorreções ou omissões será submetida à multa de 0,2% ao mês (hoje esse valor é de 2%), que incidem sobre o montante dos impostos informados na declaração. Se não entregar ou o fizer fora do prazo, a multa será limitada a 2%. Atualmente, esse limite é de 20%.

Nilson Bastian

Eduardo da Fonte calcula que os pequenos e médios empreendedores participem com 20% do PIB brasileiro.

O texto estabelece ainda

O Ato Declaratório Executivo RFB nº 5/2014 determina que serão cancelados os lançamentos relativos às multas aplicadas pela entrega de Declarações de Débitos e Créditos Tributários Federais (DCTF) que não contenham débitos declarados, relativas aos meses de janeiro, fevereiro, março e abril de 2014, desde que tenham sido transmitidas até 8.8.2014.

Equipe Thomson Reuters - Checkpoint.