Cadastro de administradores judiciais, inventariantes e correlatos

Define procedimentos para cadastramento de terceiros para acessar o sistema FGTS Digital como Administrador Judicial, Inventariante, Curador e correlatos

Cadastro de administradores judiciais, inventariantes e correlatos

Define procedimentos para cadastramento de terceiros para acessar o sistema FGTS Digital como Administrador Judicial, Inventariante, Curador e correlatos

Nesta segunda-feira, dia 4 de março, a Receita Federal lança um novo portal, que reunirá todos os serviços oferecidos aos cidadãos e empresários, visando unificar e melhorar a experiência dos usuários em relação à interação digital com o órgão.

A plataforma será implementada em fases e, na sua última etapa, substituirá o atual Centro de Atendimento Virtual, o Portal e-CAC. O e-CAC seguirá funcionando normalmente até que todos os serviços sejam adaptados à tecnologia do novo Portal de Serviços.

Nesta primeira etapa, o novo portal funcionará como um agregador de sistemas, exibindo o mapa de todos os serviços digitais, organizados por segmentos de interesse como “Cidadão”, “Responsáveis por Negócios”, “Empresas no Simples Nacional”, “MEIs” e outros. Os usuários poderão navegar por meio de ícones, menu lateral ou ferramenta de busca. Também estarão disponíveis funcionalidades para avaliação do Portal e eventual relato de erro de sistema, com orientações sobre como proceder.

O Novo Portal de Serviços é resultado de um longo de trabalho de pesquisas e entrevistas com diferentes perfis de usuários, que forneceram diagnósticos precisos sobre a experiência atual frente aos serviços da Receita Federal, além de percepções e ideias valiosas para a construção da nova plataforma.

Acesse aqui o novo Portal de Serviços da Receita Federal. O portal também poderá ser acessado pela página inicial do site institucional da Receita Federal.

Fonte: Receita Federal via https://www.legisweb.com.br/noticia/?id=28518

A Secretaria Especial da Receita Federal (RFB) disponibilizou em seu site na Internet a versão 3.7 do Programa Gerador de Declaração da Declaração de Débitos e Créditos Tributários Federais (DCTF), a qual permite o preenchimento das declarações referentes ao ano-calendário de 2024.

Cabe observar, entretanto, que a transmissão de DCTF preenchidas no novo programa somente será liberada a partir do dia 29.02.2024.

Vale ressaltar, ainda que, apesar de alguns códigos de tributo passarem a ser declarados na DCTFWeb a partir de janeiro de 2024, não houve alteração nas regras de obrigatoriedade da DCTF.

Fonte: RFB via IOB

Publicado Informe Técnico para divulgar a atualização da Tabela de Combustíveis Sujeitos à Tributação Monofásica do ICMS e novos valores adRem a serem aplicados a partir de 01/03/2024.

Assinado por: Coordenação Técnica do ENCAT

http://www.nfe.fazenda.gov.br/portal/informe.aspx?ehCTG=false#296

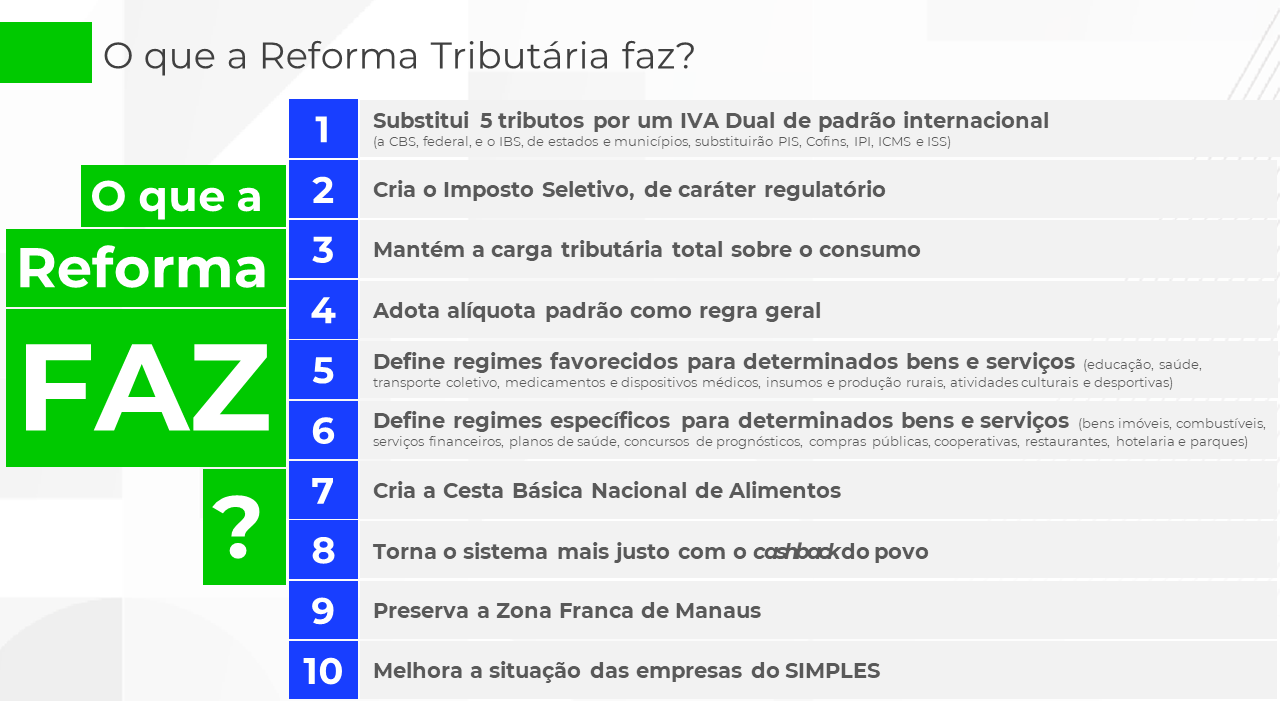

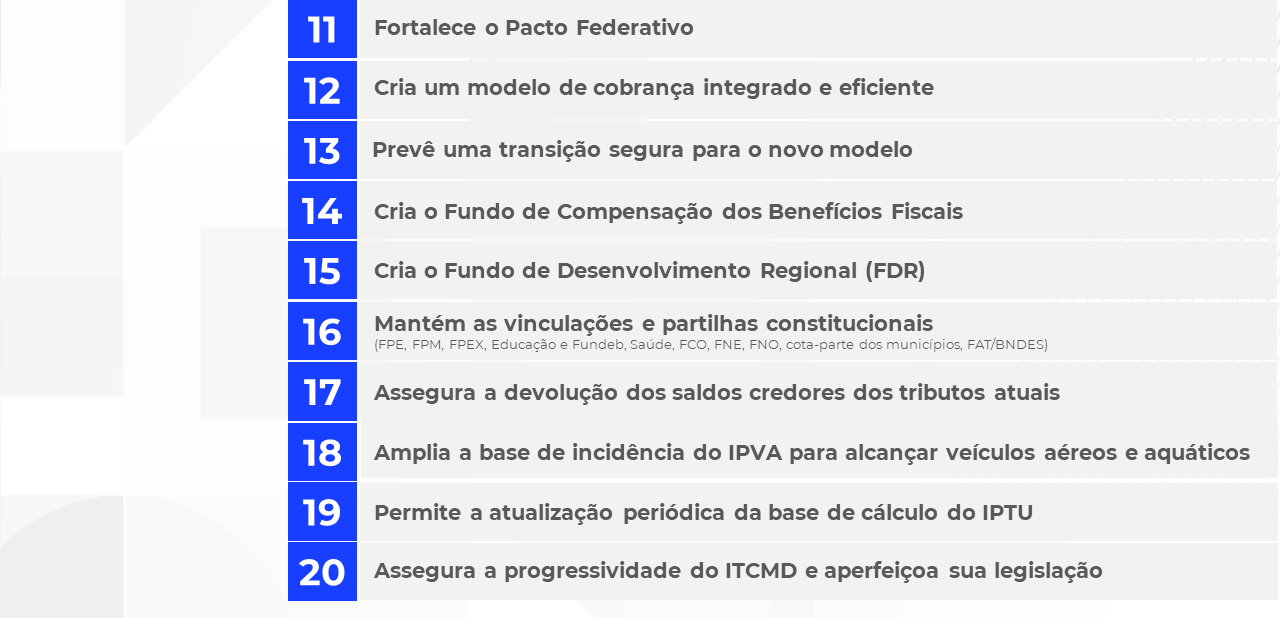

https://www.gov.br/fazenda/pt-br/acesso-a-informacao/acoes-e-programas/reforma-tributaria

Cartilha do Ministério da Fazenda: https://www.gov.br/fazenda/pt-br/acesso-a-informacao/acoes-e-programas/reforma-tributaria/apresentacoes/2023-11-14_cartilha_reforma-tributaria_atualizada-pos-senado.pdf

https://www.gov.br/fazenda/pt-br/acesso-a-informacao/acoes-e-programas/reforma-tributaria

Cartilha do Ministério da Fazenda: https://www.gov.br/fazenda/pt-br/acesso-a-informacao/acoes-e-programas/reforma-tributaria/apresentacoes/2023-11-14_cartilha_reforma-tributaria_atualizada-pos-senado.pdf

Foi disponibilizada a versão 4.0.2 do PVA EFD ICMS IPI, com alteração corretiva relacionada com o carregamento de tabelas e disposição de telas.

Download através do link: https://www.gov.br/receitafederal/pt-br/assuntos/orientacao-tributaria/declaracoes-e-demonstrativos/sped-sistema-publico-de-escrituracao-digital/escrituracao-fiscal-digital-efd/escrituracao-fiscal-digital-efd

https://www.gov.br/fazenda/pt-br/acesso-a-informacao/acoes-e-programas/reforma-tributaria

Cartilha do Ministério da Fazenda: https://www.gov.br/fazenda/pt-br/acesso-a-informacao/acoes-e-programas/reforma-tributaria/apresentacoes/2023-11-14_cartilha_reforma-tributaria_atualizada-pos-senado.pdf

Recentemente, o Ministério da Educação (MEC) revelou planos para uma significativa repaginação no curso de Ciências Contábeis. O movimento, que está em vias de ser homologado, promete trazer mudanças substanciais para a formação dos profissionais da área. A proposta conta com o envolvimento direto do Conselho Federal de Contabilidade (CFC) e já foi aprovada pelo parecer n.º 432/2023 da Câmara de Educação Superior do Conselho Nacional de Educação (CNE).

As alterações, concentradas no aprimoramento das competências abordadas no curso, visam preparar os estudantes para os desafios do mercado de trabalho. Entre as novidades, estavam as inclusões de atividades de extensão na grade curricular, promovendo uma maior interação das instituições de ensino com a comunidade, e a obrigatoriedade do estágio supervisionado, trazendo enfoque na preparação prática dos alunos. Além disso, o Trabalho de Conclusão de Curso (TCC) passa a ser opcional.

"Esta revisão não apenas alinha o curso às necessidades atuais e futuras da profissão contábil, mas também estabelece um marco importante para a educação superior no Brasil, promovendo uma formação mais abrangente, integrada e adaptada às novas dinâmicas. A obrigatoriedade do estágio, por exemplo, é uma inovação que garante aos estudantes uma imersão direta na prática profissional. Esta iniciativa é um passo fundamental para assegurar que a educação contábil brasileira continue evoluindo em consonância com as melhores práticas globais, preparando profissionais para contribuir de forma significativa para o desenvolvimento sustentável e para o fortalecimento da ética e da transparência nas organizações", comentou Cesiro Aparecido da Cunha Junior, coordenador da Comissão CRCPR Ensino.

Outras habilidades essenciais incluídas são a capacidade de integrar conhecimentos de Administração, Economia, Direito e outras áreas de ensino que se relacionam com as Ciências Contábeis. Além disso, ferramentas como estatística, métodos quantitativos e matemática financeira, para embasar a tomada de decisões de forma eficaz, também serão levadas em considerção neste novo currículo.

Quanto ao parecer aprovado pela Câmara de Educação Superior do CNE, destaca-se o amplo envolvimento e colaboração do Conselho Federal de Contabilidade (CFC), das Academias Nacional e Estaduais de Ciências Contábeis, dos Conselhos Regionais de Contabilidade (CRCs) e de professores e instituições de ensino superior em todo o país.

À medida que o MEC anuncia uma série de mudanças no curso de Ciências Contábeis, surge uma oportunidade única para os jovens que buscam uma carreira dinâmica e repleta de desafios. As alterações propostas, com ênfase no desenvolvimento sustentável, integração de atividades de extensão e obrigatoriedade do estágio supervisionado, representam um avanço na formação dos futuros profissionais contábeis.

Nesse contexto, as novidades voltadas para a contabilidade ESG (ambiental, social e de governança) oferecem aos estudantes a chance de se tornarem agentes de mudança em um mundo cada vez mais preocupado com questões socioambientais, como apontado pelo presidente do CRCPR, Everson Breda Carlin, em artigo publicado em janeiro no CRCPR Online. Com essas novas perspectivas, ao escolher o curso de Ciências Contábeis, os jovens terão a oportunidade de se capacitar para enfrentar os desafios do mercado de trabalho moderno, contribuindo para a construção de organizações mais éticas, transparentes e socialmente responsáveis.

A Receita Federal informa aos contribuintes que a tabela de datas da EFD-Contribuições foi atualizada, corrigindo-se a data limite de entrega da escrituração relativa ao período de apuração de dezembro/2023, para 16/02/2024.

Para que não ocorra a geração do alerta "A escrituração ultrapassou a data limite para entrega (15/02/2024 23:59:59). O registro 0900 deve ser preenchido.", orienta-se aos contribuintes que atualizem as tabelas do Programa Gerador de Escrituração (PGE) antes de fazer a transmissão do arquivo para entrega.

Eventuais notificações e/ou multas emitidas de forma indevida, relativas ao mês de dezembro/2023, se transmitidas até 16/02/2024, serão automaticamente excluídas, não sendo necessária nenhuma ação por parte dos contribuintes.

Foi publicada a versão 10.0.4 do programa da ECF, que deve ser utilizado para transmissões de arquivos da ECF referentes ao ano-calendário 2023 e situações especiais de 2024 (leiaute 10), com as seguintes atualizações:

1 - Correção do erro de execução de regras de validação dos registros W100, W200 e W250.

2 - Melhorias no desempenho do programa.

As instruções referentes ao leiaute 10 constam no Manual da ECF e no arquivo de Tabelas Dinâmicas, publicados no link http://sped.rfb.gov.br/pasta/show/1644.

A versão 10.0.4 também deve ser utilizada para transmissão de ECF referentes a anos-calendário anteriores (leiautes 1 a 9), sejam elas originais ou retificadoras.

O programa está disponível no link abaixo, a partir da área de downloads do sítio do Sped: https://www.gov.br/receitafederal/pt-br/assuntos/orientacao-tributaria/declaracoes-e-demonstrativos/sped-sistema-publico-de-escrituracao-digital/escrituracao-contabil-fiscal-ecf/sped-programa-sped-contabil-fiscal

Foram promovidas alterações relativas à EFD-ICMS/IPI para dispor que os contribuintes obrigados ao envio ficam dispensados da entrega:

a) do Documento de Informações Fiscais (DIF) a partir do ano base de 2026;

b) da Guia de Informações de Apuração Mensal (GIAM), a partir do mês de referência: janeiro de 2027.

O ato em questão entra em vigor na data de 09.02.2024.

(Decreto nº 6.745/2024 - DOE TO de 09.02.2024)

Fonte: Editorial IOB

Desde agosto do ano passado (2023), o governo do estado de Minas Gerais iniciou estudos para aprimorar e ampliar as hipóteses de transferência e utilização dos Créditos Acumulados do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) pelas empresas.

O estudo vem sendo realizado pela Secretária de Estado da Fazenda, e, segundo a própria SEF/MG, deve ser apresentado em breve.

Atualmente, o contribuinte que possui Créditos Acumulados do ICMS já homologados no estado de Minas Gerais pode utilizá-los, entre outras situações, para:

Este é um bom momento para as empresas mineiras iniciarem seus processos de Recuperação de Créditos Acumulados.

A Recuperação dos valores de Créditos Acumulados que ficam retidos no Fisco são significativos e quando liberados através de autorização, trazem de volta liquidez para a empresa.

Com a abertura do governo de Minas, sugerindo uma maior amplitude para utilização destes créditos, fica cada vez mais vantajoso iniciar o processo de recuperação.

A Base Legal que rege toda essa sistemática de Recuperação do Crédito Acumulado em Minas Gerais é o Anexo III do Decreto 48.589/2023 do Regulamento do ICMS (RICMS).

Um dos destaques dentro da legislação acima citada e que vale ser ressaltado, é que após o prazo de cinco anos do fato gerador, os créditos fiscais não poderão mais ser recuperados (caso não tenha sido ainda iniciado o processo).

Esse trabalho administrativo bastante complexo, apesar de minucioso, pode ser realizado em poucos dias com a ajuda de uma empresa terceirizada especialista na área.

Ficam canceladas as multas por atraso na entrega da Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb) emitidas no dia 16 de janeiro de 2024.

Referido cancelamento aplica-se às multas emitidas em razão de atraso na entrega da DCTFWeb, categoria geral, referente ao período de apuração (competência) dezembro de 2023 e com informações sobre apuração de débitos recebidas da Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais EFD-Reinf.

Os valores pagos indevidamente, referentes a multas canceladas, poderão ser restituídos mediante requerimento a ser formalizado por meio do programa Pedido de Restituição, Ressarcimento ou Reembolso e Declaração de Compensação (PER/DCOMP) - §§ 1º e 2º do art. 8º da Instrução Normativa RFB nº 2.055/2021 .

Na hipótese de compensação de valores referentes às multas canceladas, o contribuinte poderá solicitar o cancelamento da declaração de compensação ou sua retificação, para excluir o débito relativo às multas canceladas, observado o procedimento previsto no Capítulo VII da Instrução Normativa RFB nº 2.055/2021 .

(Ato Declaratório Executivo CORAT nº 2/2024 - DOU de 08.02.2024)

Fonte: Editorial IOB

https://www.iobonline.com.br/ultimos-documentos/Not%C3%ADcias/n-519701?documentos=noticias

O Imposto sobre a Renda Retido na Fonte (IRRF) informado pelos órgãos da Administração Direta dos Estados e Municípios e pelas suas Autarquias e Fundações pertencem aos próprios entes, ou seja, não são repassados para a União. A EFD-Reinf está configurada para não enviar para a DCTFWeb os códigos de receita de IRRF, mesmo constando no evento R-9015, de acordo com a natureza jurídica do declarante.

A tabela utilizada pelo sistema EFD-Reinf com a relação dessas naturezas jurídicas foi atualizada na data de ontem (07/02/2024), com a inclusão da natureza jurídica 121-0 "Consórcio Público de Direito Público (Associação Pública)" e com a exclusão das naturezas jurídicas 126-0 "Fundação Pública de Direito Privado Estadual ou do Distrito Federal" e 127-9 "Fundação Pública de Direito Privado Municipal".

Os contribuintes cuja natureza jurídica seja uma dessas acima mencionadas (121-0, 126-0 ou 127-9), que já tenham realizado o fechamento do período de apuração 01/2024 da série de eventos R-4000, devem reabrir o movimento e fechá-lo novamante (evento R-4099), para que os efeitos esperados dessa atualização se reflitam adequadamente nas informações de tributos migradas para a DCTFWeb.