Por Mauro Negruni

Uma operação que parece singela e quase inofensiva é a utilização de eventos de registro de “troca de código de produtos” no estoque.

Já mencionei aqui mesmo no Portal Contábeis os riscos de ajustes de estoques quantitativos. E cabe, mais uma vez, falarmos sobre o que parece simples e na verdade não é.

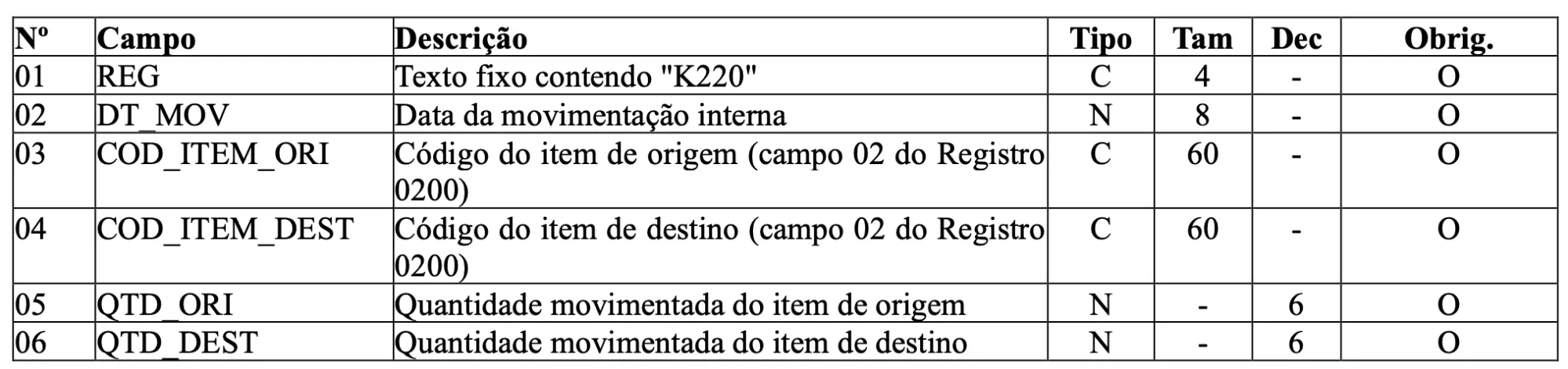

Quando fazemos uma registrada em K220, outras movimentações internas de mercadorias, estamos declarando que retiramos um produto de estoque e em seu lugar colocamos outro. Isso é tão verdade que podemos retirar quantidades distintas das quantidades incluídas no estoque.

Obviamente que o saldo de cada um dos itens envolvidos na transação será afetado. Aliás é esta a finalidade deste registro: informar que uma quantidade foi retirada e outra foi incluída, como dito anteriormente.

Assim, quando um produto que deixou o estoque e custava, por exemplo, dez reais e ingressou um item, em quantidade e valor distinto do valor de fora retirado, teremos uma variação de valor de estoque contábil inexplicável. Ou explicável pelo evento da troca.

Vejamos o efeito na contabilidade, num exemplo, simples:

- Crédito R$ 50,00 (saída de 5 unidades);

- Débito R$ 70,00 (entrada de 2 unidades de um item de custo médio R$ 35,00 cada).

Tendo em conta que apenas esta transação tenha sido realizada, de forma singela e idônea, em verdade teríamos um acréscimo de valoração de estoque de R$ 20 sem uma explicação plausível. Teríamos um efeito em custo de produção vendida ou do custo de mercadoria vendida, registro K220 está disponível para estabelecimentos industrializadores e revendedores.

Se você tem dúvida sobre esta operacionalização faça manualmente os lançamentos em um rascunho considerando apenas esta operação no período de apuração.

O resultado no Custo do Produto vendido (CPV) ou Custo da Mercadoria Vendida (CMV) será evidente que houver alteração no estoque apenas pela troca de códigos. Criando uma receita ou custo, tanto num caso como no outro fictício.

A pergunta que resta é como fazer a operação de forma adequada. Pense em fazer uma ordem de produção que consumirá o produto origem e faça surgir o produto resultante (K220 produto destino).

Esse procedimento poderá, e irá, afetar o custo do produto produzido. Esta consequência poderá não ser desejável, mas será real, afinal pelo menos o GGF deverá entrar em cena.

Convido a conhecer meu curso de Bloco K e seus reflexos na ECF e comentar ou enviar mensagem diretamente para mim pelas redes sociais. Estou no LinkedIn e no Instagram.

Me procure por @mauronegruni será um prazer aprender, discutir e trocar informações sobre o tema das escriturações e obter sugestões sobre os temas relacionados ao uso da tecnologia no ambiente da contabilidade tributária.

Via Contábeis via https://mauronegruni.com.br/2023/05/31/artigo-k220-e-suas-armadilhas-na-efd-icms-ipi-por-mauro-negruni/

Comentários