Posts de José Adriano Pinto (10074)

Classificar por

Já publicado em Publicação da Versão 9.0.5 do Programa da ECD - Blog - Blog da BlueTax - Conteúdos Validados por Especialistas

Publicado em 08/07/2022

No quadro "Resumo dos registros" do evento "R-1000 - Informações do contribuinte", na coluna "Condição" dos registros "infoEFR" onde se lê "O (Se {natJurid} = [102-3, 103-1, 105-8, 106-6, 108-2, 117-1, 118-0, 123-6, 124-4]); N (Nos demais casos)", leia-se "O (Se a natureza jurídica for [101-5, 102-3, 103-1, 104-0, 105-8, 106-6, 107-4, 108-2, 116-3, 117-1, 118-0, 131-7, 132-5, 133-3]; N (Nos demais casos)".

Fica revogado o item 1 da Nota Técnica 01/2022 de ajustes nos leiautes da versão 1.5.1.

|

infoEFR |

infoCadastro |

6 |

Informações da Administração Pública relativas a EFR |

0-1 |

- |

0 (Se a natureza jurídica for [101-5, 102-3, 103-1, 104-0, 105-8, 106-6, 107-4, 108-2, 116-3, 117-1, 118-0, 131-7, 132-5, 133-3]; N (Nos demais casos). |

Fonte: Portal Sped (EFD-Reinf)

https://www.iobonline.com.br/ultimos-documentos/Not%C3%ADcias/n-494355

Com a participação de auditores fiscais e servidores municipais da área tributária, o Bate-papo da CNM desta sexta-feira, 8 de julho, esclareceu dúvidas sobre a adesão dos Municípios à Nota Fiscal de Serviços Eletrônica Nacional (NFS-e Nacional). O tema foi abordado pelo analista de Finanças Municipais da CNM, Alex Carneiro, e pelo auditor fiscal do Município de Marabá (PA) Wellington Sobrinho.

A criação de um sistema nacional para integrar as NFS-e tem o objetivo de aumentar a segurança jurídica para as empresas, desburocratizar e melhorar o relacionamento entre o fisco e o contribuinte. O projeto-piloto estará disponível, no próximo dia 23 de julho, para cinco Municípios. Os demais serão beneficiados a partir de setembro deste ano.

Marabá é um dos Municípios selecionados para o projeto piloto da Receita Federal na implementação de um padrão nacional. Sobrinho explica que um dos principais pontos é o compartilhamento de informações. “Hoje se tiver um prestador de fora que prestou serviço em Marabá, por exemplo, se ele não declarar em um sistema próprio da minha prefeitura, posso não ficar sabendo dessa informação. Com a NFS-e nacional, onde quer que o prestador esteja e emita a nota, em qualquer Município, se ele informar que a execução foi em Marabá, eu vou receber automaticamente a nota”, explicou.

Além de responder a dúvidas ao vivo durante a transmissão, o analista de Finanças da CNM falou sobre o convênio firmado pela Confederação com a Receita Federal para padronização da nota fiscal eletrônica. “O convênio é o primeiro passo para a gente distribuir por todo o país. É um trabalho de longo prazo, atuamos para trazer segurança jurídica para os Municípios e para os empresários. Buscamos parcerias para que, até 2023, não tenha custos para os Municípios”, falou sobre um pouco do processo de construção das regras e do sistema.

Para mais esclarecimentos, a CNM disponibiliza aqui uma nota explicativa sobre o tema. Além disso, os gestores podem acessar o Termo de Adesão ao sistema nacional de NFS-e e informações detalhadas sobre o convênio das entidades estão disponíveis aqui.

No Bate-papo da CNM, os especialistas responderam dúvidas sobre a necessidade de adequar legislações municipais para adesão, regras para emissão das notas, integração com sistemas já existentes nas prefeituras, entre outros pontos. Assista o Bate-papo da CNM na íntegra:

|

Presidência da República |

LEI Nº 14.397, DE 8 DE JULHO DE 2022

|

Anistia infrações e anula multas por atraso na entrega da Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social (GFIP). |

O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu promulgo, nos termos do parágrafo 5º do art. 66 da Constituição Federal, a seguinte Lei:

Art. 1º Ficam anistiadas as infrações e anuladas as multas por atraso na entrega da Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social (GFIP), previstas, respectivamente, na Lei nº 8.036, de 11 de maio de 1990, e no art. 32-A da Lei nº 8.212, de 24 de julho de 1991, constituído ou não o crédito, inscrito ou não em dívida ativa, referente a fatos geradores ocorridos até a data de publicação desta Lei.

Parágrafo único. O disposto no caput deste artigo:

I - aplica-se exclusivamente aos casos em que tenha sido apresentada a GFIP com informações e sem fato gerador de recolhimento do Fundo de Garantia do Tempo de Serviço (FGTS); e

II - não implica restituição ou compensação de quantias pagas.

Art. 2º Esta Lei entra em vigor na data de sua publicação.

Brasília, 8 de julho de 2022; 201º da Independência e 134º da República.

JAIR MESSIAS BOLSONARO

Este texto não substitui o publicado no DOU de 8.7.2022 - Edição extra

http://www.planalto.gov.br/ccivil_03/_Ato2019-2022/2022/Lei/L14397.htm

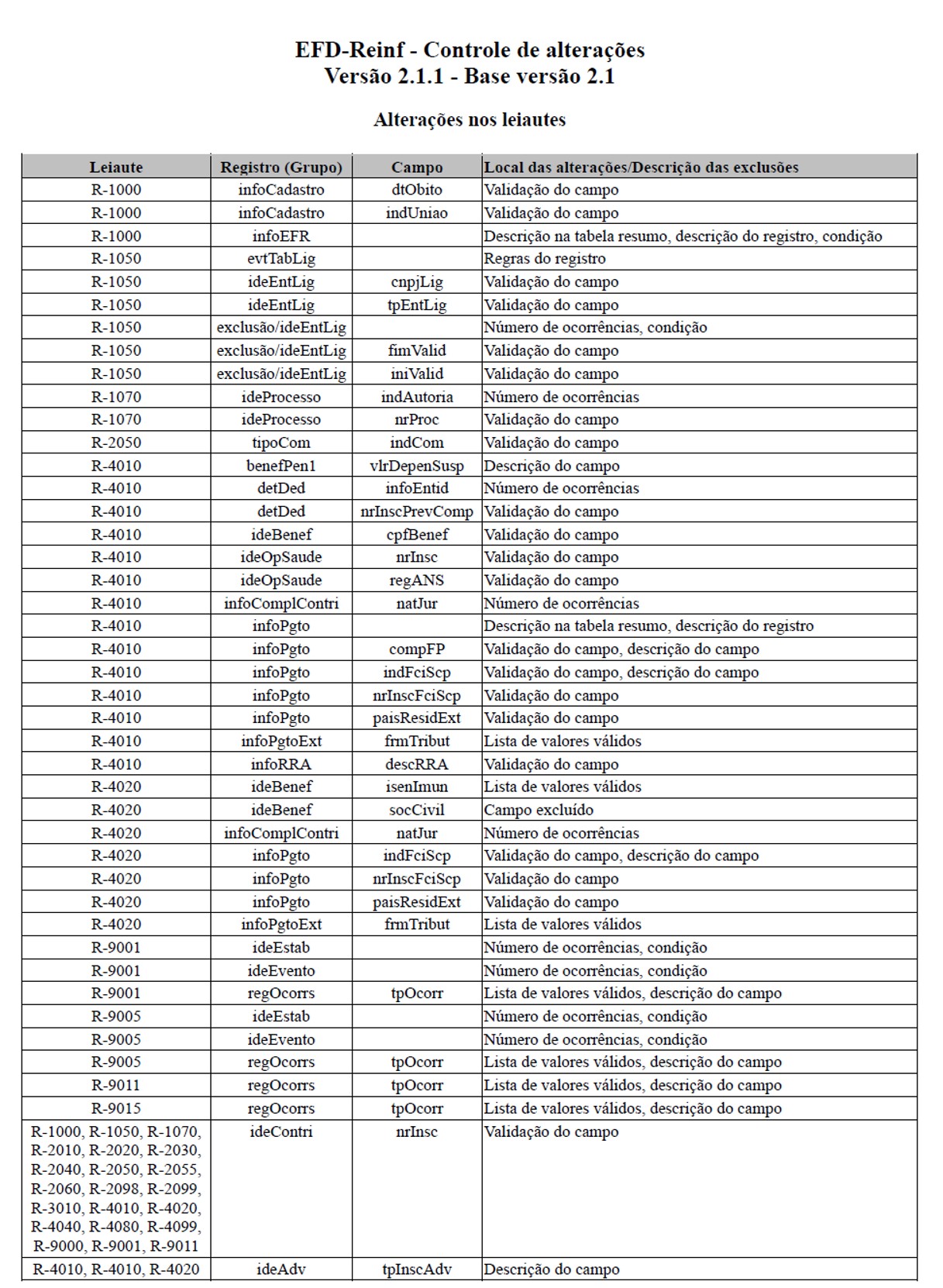

O leiaute da REINF RETENÇÕES NA FONTE – versão 2.1.1. acabou de ser publicado, vem as novidades:

segue o link: http://sped.rfb.gov.br/arquivo/show/6042

Publicada Nota Técnica 2021.004 v.1.31, que modifica o texto de algumas regras do grupo de Informações do Transporte. Além disso, esta NT adiciona exceção na Regra K01-20 (Grupo de Medicamentos). Com essas alterações, o prazo da entrada em homologação destas alterações fica para até 25/07/2022, enquanto o prazo de entrada em produção de TODA a NT, incluindo as alterações desta versão, fica para 12/09/2022.

Assinado por: Coordenação Técnica do ENCAT

http://www.nfe.fazenda.gov.br/portal/informe.aspx?ehCTG=false#296

Foi publicada a versão 9.0.5 do programa da ECD, com melhorias no desempenho do programa por ocasião da validação.

O programa está disponível no link abaixo, a partir da área de downloads do sítio do Sped:

Orientamos que a escrituração do crédito presumido previsto no §3º, do art. 9º, da Lei Complementar 192, de 11 de março de 2022, alterada pela Lei Complementar 194, de 23 de junho 2022, será realizada no registro C170, com os cst de crédito presumido (60 a 66).

Publicada Nota Técnica 2021.003 v.1.10 que tem como objetivo a manutenção da entrada em produção da validação da existência do GTIN no Cadastro Centralizado de GTINs (CCG), prevista para o dia 12/09/2022, apenas para o segmento de medicamentos, brinquedos e cigarros (Venda de Produção do Estabelecimento), conforme previsto nos anexos 1 e 2, sendo os demais segmentos da indústria, atacado e varejo adiados para etapa posterior.

Assinado por: Coordenação Técnica do ENCAT

http://www.nfe.fazenda.gov.br/portal/informe.aspx?ehCTG=false#296

Publicada versão 1.01 da NT 2021.001, que trata do comprovante de entrega na NF-e, com correção na documentação.

Assinado por: Coordenação Técnica do ENCAT

http://www.nfe.fazenda.gov.br/portal/informe.aspx?ehCTG=false#296

AJUSTE SINIEF Nº 16, DE 1º DE JULHO DE 2022

Altera o Ajuste SINIEF nº 1/19, que institui a Nota Fiscal de Energia Elétrica Eletrônica, modelo 66, e o Documento Auxiliar da Nota Fiscal de Energia Elétrica Eletrônica.

O Conselho Nacional de Política Fazendária – CONFAZ e a Secretaria Especial da Receita Federal do Brasil, na 185ª Reunião Ordinária do Conselho, realizada em Vitória, ES, no dia 1º de julho de 2022, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolvem celebrar o seguinte

A J U S T E

Cláusula primeira Os §§ 1° e 2º da cláusula décima nona-A do Ajuste SINIEF nº 1, de 5 de abril de 2019, passam a vigorar com as seguintes redações:

“§ 1° Para os Estados do Acre, Alagoas, Amapá, Amazonas, Bahia, Espírito Santo, Maranhão, Mato Grosso do Sul, Minas Gerais, Pará, Paraíba, Pernambuco, Piauí, Rio de Janeiro, Rio Grande do Norte, Rondônia, Roraima, Santa Catarina, Sergipe, Tocantins e o Distrito Federal, a obrigatoriedade prevista no “caput” desta cláusula terá início até 1º de outubro de 2022, podendo ser antecipada conforme dispuser a legislação de cada uma dessas unidades federadas.

§ 2° A obrigatoriedade de que trata esta cláusula terá início, observado o disposto na respectiva legislação estadual:

I – para o Estado de Mato Grosso, a partir de 1º de junho de 2022;

II – para o Estado de São Paulo, a partir de 1º de abril de 2023.”.

Cláusula segunda Este ajuste entra em vigor na data da sua publicação no Diário Oficial da União.

Presidente do CONFAZ – Esteves Pedro Colnago Junior, em exercício, Secretaria Especial da Receita Federal do Brasil – José de Assis Ferraz Neto, Acre – José Amarísio de Freitas de Souza, Alagoas – George André Palermo Santoro, Amapá – Eduardo Corrêa Tavares, Amazonas – Alex Del Giglio, Bahia – Manoel Vitório da Silva Filho, Ceará – Fernanda Mara de Oliveira Macedo Carneiro Pacobahyba, Distrito Federal – Marcelo Ribeiro Alvim, Espírito Santo – Marcelo Martins Altoé, Goiás – Elder Souto Silva Pinto, Maranhão – Marcellus Ribeiro Alves, Mato Grosso – Fábio Fernandes Pimenta, Mato Grosso do Sul – Lauri Luiz Kener, Minas Gerais – Gustavo de Oliveira Barbosa, Pará – Renê de Oliveira e Sousa Júnior, Paraíba – Fernando Pires Marinho Júnior, Paraná – Cícero Antônio Eich, Pernambuco – Décio Padilha da Cruz, Piauí – Maria das Graças Ramos, Rio de Janeiro – Leonardo Lobo Pires, Rio Grande do Norte – Carlos Eduardo Xavier, Rio Grande do Sul – Marco Aurelio Santos Cardoso, Rondônia – Emerson Boritza, Roraima – Manoel Sueide Freitas, Santa Catarina – Paulo Eli, São Paulo – Luis Felipe Scudeler Salto, Sergipe – Marco Antônio Queiroz, Tocantins – Jorge Antônio da Silva Couto.

AJUSTE SINIEF Nº 25, DE 1º DE JULHO DE 2022

Altera o Ajuste SINIEF nº 2/09, que dispõe sobre a Escrituração Fiscal Digital – EFD.

O Conselho Nacional de Política Fazendária – CONFAZ e a Secretaria Especial da Receita Federal do Brasil, na 185ª Reunião Ordinária do Conselho, realizada em Vitória, ES, no dia 1º de julho de 2022, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolvem celebrar o seguinte

A J U S T E

Cláusula primeira Os dispositivos a seguir indicados da cláusula terceira do Ajuste SINIEF n° 2, de 3 de abril de 2009, passam a vigorar com as seguintes redações:

I – as alíneas “d” e “e” do inciso I do § 7º:

“d) de 1º de janeiro de 2023, correspondente à escrituração completa do Bloco K, para os estabelecimentos industriais classificados na divisão 23 e nos grupos 294 e 295 da CNAE;

e) de 1º de janeiro de 2024, correspondente à escrituração completa do Bloco K, para os estabelecimentos industriais classificados nas divisões 13, 14, 15, 16, 17, 18, 22, 26, 28, 31 e 32 da CNAE;”;

II – o § 13:

“§ 13 A obrigatoriedade prevista nas alíneas “b”, “c”, “d”, “e” e “f”, do inciso I do § 7° desta cláusula, poderá, a partir de 1º de janeiro de 2023, ser atendida pela escrituração simplificada, de que trata o parágrafo único do artigo 16 da Lei n° 13.874, de 20 de setembro de 2019, e implica a guarda da informação da escrituração completa do Bloco K que poderá ser exigida em procedimentos de fiscalização e por força de regimes especiais.”.

Cláusula segunda A alínea “f” fica acrescida ao inciso I do § 7º da cláusula terceira do Ajuste SINIEF n° 2/09 com a seguinte redação:

“f) de 1º de janeiro de 2025, correspondente à escrituração completa do Bloco K, para os estabelecimentos industriais classificados nas divisões 10, 19, 20, 21, 24 e 25 da CNAE;”.

Cláusula terceira Este ajuste entra em vigor na data da sua publicação no Diário Oficial da União, produzindo efeitos a partir de 1º de janeiro de 2023.

Presidente do CONFAZ – Esteves Pedro Colnago Junior, em exercício, Secretaria Especial da Receita Federal do Brasil – José de Assis Ferraz Neto, Acre – José Amarísio de Freitas de Souza, Alagoas – George André Palermo Santoro, Amapá – Eduardo Corrêa Tavares, Amazonas – Alex Del Giglio, Bahia – Manoel Vitório da Silva Filho, Ceará – Fernanda Mara de Oliveira Macedo Carneiro Pacobahyba, Distrito Federal – Marcelo Ribeiro Alvim, Espírito Santo – Marcelo Martins Altoé, Goiás – Elder Souto Silva Pinto, Maranhão – Marcellus Ribeiro Alves, Mato Grosso – Fábio Fernandes Pimenta, Mato Grosso do Sul – Lauri Luiz Kener, Minas Gerais – Gustavo de Oliveira Barbosa, Pará – Renê de Oliveira e Sousa Júnior, Paraíba – Fernando Pires Marinho Júnior, Paraná – Cícero Antônio Eich, Pernambuco – Décio Padilha da Cruz, Piauí – Maria das Graças Ramos, Rio de Janeiro – Leonardo Lobo Pires, Rio Grande do Norte – Carlos Eduardo Xavier, Rio Grande do Sul – Marco Aurelio Santos Cardoso, Rondônia – Emerson Boritza, Roraima – Manoel Sueide Freitas, Santa Catarina – Paulo Eli, São Paulo – Luis Felipe Scudeler Salto, Sergipe – Marco Antônio Queiroz, Tocantins – Jorge Antônio da Silva Couto.

Publicada Nota Técnica 2022.002 que tem o objetivo de alterar algumas regras de validação para permitir a emissão de NF-e nas operações de combustíveis equiparadas à exportação, tratadas no Convênio ICMS 55/2021.

Assinado por: Coordenação Técnica do ENCAT

http://www.nfe.fazenda.gov.br/portal/informe.aspx?ehCTG=false#296