No início de janeiro deste ano, a FENACON solicitou ao governo federal a atualização do cronograma de obrigatoriedade dos dados de Saúde e Segurança do Trabalho (SST) no eSocial para 01 de janeiro de 2023, conforme preveem portarias (leia o ofício aqui).

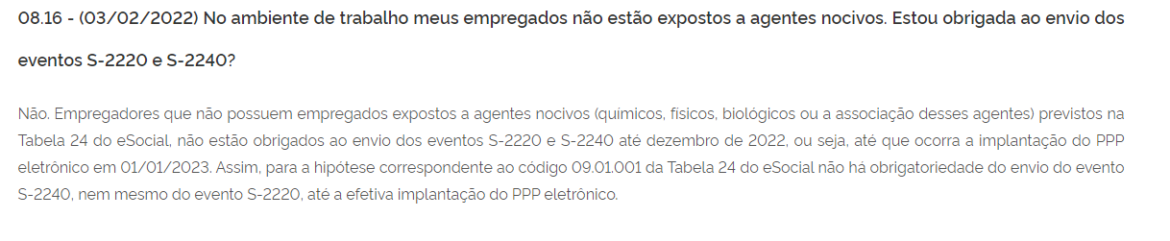

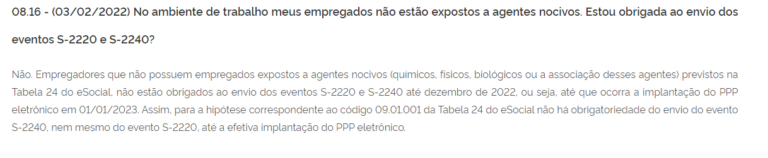

Nessa quinta-feira (3/2), atendendo o pleito da FENACON parcialmente, a página de Perguntas Frequentes do eSocial foi atualizada. De acordo com a alteração, não há necessidade de envio dos eventos S-2220 e S-2240 ao longo do ano de 2022 até que ocorra a implantação do Perfil Profissiográfico Previdenciário (PPP) eletrônico em 01 de janeiro de 2023.

“Assim, para a hipótese correspondente ao código 09.01.001 da Tabela 24 do eSocial não há obrigatoriedade do envio do evento S-2240, nem mesmo do evento S-2220, até a efetiva implantação do PPP eletrônico”, reforça a página.

https://fenacon.org.br/wp-content/uploads/2022/02/sstesocial-540x111.png 540w, https://fenacon.org.br/wp-content/uploads/2022/02/sstesocial-270x56.png 270w, https://fena

https://fenacon.org.br/wp-content/uploads/2022/02/sstesocial-540x111.png 540w, https://fenacon.org.br/wp-content/uploads/2022/02/sstesocial-270x56.png 270w, https://fena

{kind=link}

{kind=link}