Por Fernando Alves Martins

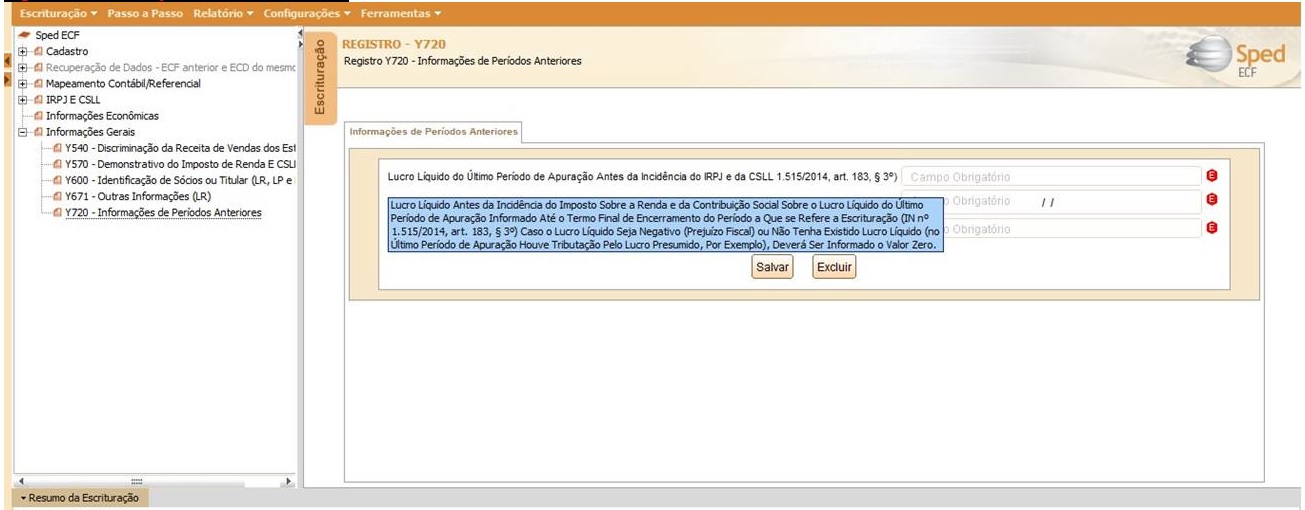

Preenchendo uma Escrituração Contábil Fiscal (ECF), me deparei com este novo Registro: Registro Y720: Informações de Períodos Anteriores.

Segundo o Manual, este registro é obrigatório por ocasião da entrega da escrituração em atraso. Caso contrário o seu preenchimento é opcional. A obrigatoriedade será verificada na hora da transmissão.

Podemos perceber que o PVA acusa como Erro, mas como ainda não enviei não sei se dentro do prazo irá enviar normalmente sem o preenchimento dos campos.

Mas o que me chama a atenção é a finalidade deste Registro.

Se lermos o Art. 183. da INSTRUÇÃO NORMATIVA RFB Nº 1515, DE 24 DE NOVEMBRO DE 2014, veremos:

CAPÍTULO II

DAS MULTAS POR DESCUMPRIMENTO DE OBRIGAÇÃO ACESSÓRIA

Art. 183. O sujeito passivo que deixar de apresentar ou que apresentar em atraso o Lalur nos prazos fixados pela Secretaria da Receita Federal de Brasil, fica sujeito à multa equivalente a 0,25% (vinte e cinco centésimos por cento), por mês-calendário ou fração, do lucro líquido antes da incidência do imposto sobre a renda e da contribuição social sobre o lucro líquido, no período a que se refere a apuração, limitada a 10% (dez por cento).

§ 1º A multa de que trata o caput será limitada em:

I - R$ 100.000,00 (cem mil reais) para as pessoas jurídicas que no ano-calendário anterior tiverem auferido receita bruta total, igual ou inferior a R$ 3.600.000,00 (três milhões e seiscentos mil reais);

II - R$ 5.000.000,00 (cinco milhões de reais) para as pessoas jurídicas que não se enquadrarem na hipótese de que trata o inciso I deste parágrafo.

§ 2º A multa de que trata o caput será reduzida:

I - em 90% (noventa por cento), quando o livro for apresentado em até 30 (trinta) dias após o prazo;

II - em 75% (setenta e cinco por cento), quando o livro for apresentado em até 60 (sessenta) dias após o prazo;

III - à metade, quando o livro for apresentado depois do prazo, mas antes de qualquer procedimento de ofício; e

IV - em 25% (vinte e cinco por cento), se houver a apresentação do livro no prazo fixado em intimação.

§ 3º Quando não houver lucro líquido, antes da incidência do imposto sobre a renda e da contribuição social sobre o lucro líquido, no período de apuração a que se refere a escrituração, deverá ser utilizado o lucro líquido antes da incidência do imposto sobre a renda e da contribuição social sobre o lucro líquido do último período de apuração informado, atualizado pela taxa referencial do Selic, até o termo final de encerramento do período a que se refere a escrituração.

Já temos diversos artigos e materiais escritos por profissionais da área questionando o abuso destas Multas. Imagine uma multa mínima de R$ 5.000.000,00 (cinco milhões de reais).

Isto mesmo! Multa de R$ 5.000.000,00 (cinco milhões de reais) pela não apresentação do LALUR. Creio que o legislador errou nos acréscimos dos zeros!!!

Mas vejam, criaram um Registro “novo” no PVA para o Contribuinte prestar informações ao Fisco, para que o mesmo não tenha nem o trabalho de buscar as informações em seus supercomputadores (T-REX e Software HARPIA) para lavrar os Autos de Infração ou mesmo enviar um Intimação ao Contribuinte para prestar demais esclarecimentos.

O próprio Contribuinte já confessa seu Lucro Líquido do Exercício Anterior em um Registro próprio! Uau, que Evolução...

É ou não é uma Fábrica de Multas?

Sem falar na infinidade de informações redundantes que o contribuinte é obrigado a prestar em diversas Declarações ou até mesmo em uma mesma Declaração, como exemplo as Fichas 54 em diante da Antiga DIPJ e o atual Bloco Y da Escrituração Contábil Fiscal (ECF).

Pergunto: Quando de fato iremos perceber os objetivos/benefícios do Projeto SPED de fato funcionando?

Comentários