Publicada neste portal a Nota Técnica 2024.002 com adequação do leiaute da NF-e e da NFC-e para inclusão dos campos referentes ao Imposto sobre Bens e Serviços, Contribuição sobre Bens e Serviços e Imposto Seletivo, definidas conjuntamente entre os Estados, Municípios e Receita Federal do Brasil.

Introdução

O Projeto de Lei Complementar Federal PLP 68, aprovado na Câmara dos Deputados e encaminhado para aprovação junto ao Senado Federal, definiu na Seção VIII – Disposições Transitórias, Art. 61, a obrigatoriedade para Estados, o Distrito Federal e os Municípios adaptarem os sistemas autorizadores de Documentos Fiscais Eletrônicos (DFe) vigentes para utilização de leiaute padronizado, que permita aos contribuintes informarem os dados relativos ao Imposto sobre Bens e Serviços (IBS), Contribuição sobre Bens e Serviços (CBS) e Imposto Seletivo (IS).

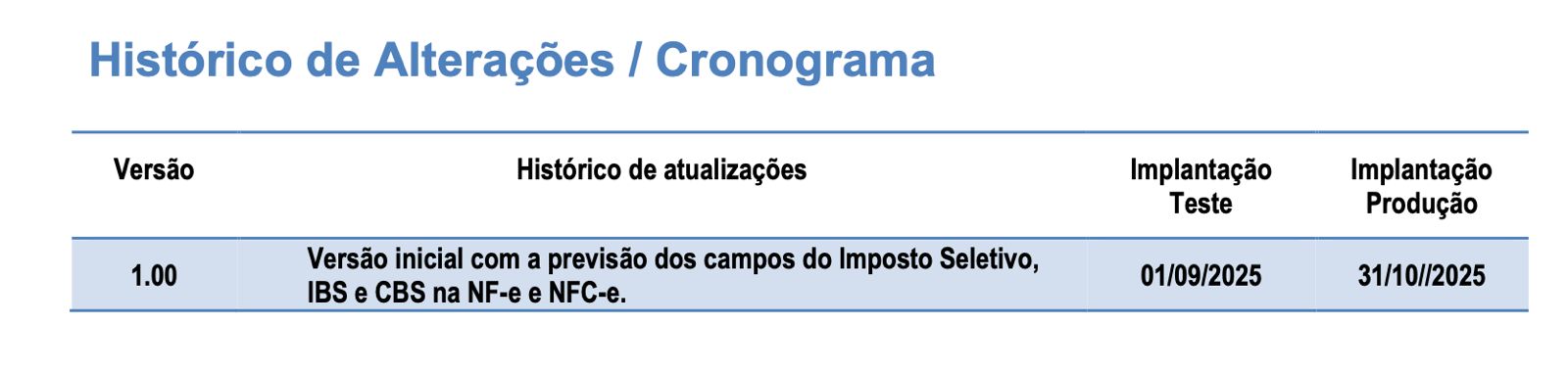

Como as infraestruturas autorizadoras de Documentos Fiscais Eletrônicos (DFe) das Unidades Federadas e Municípios, além das aplicações e sistemas dos contribuintes, necessitam de, no mínimo, 1 ano para o desenvolvimento das alterações necessárias, estamos divulgando esta Nota Técnica (NT) para implantação, em produção, a partir do dia 31/10/2025, de forma a entrar em efetiva operacionalização a partir 01/01/2026.

Como as discussões envolvendo a implantação da Reforma Tributária ainda estão em curso, esclarecemos que esta NT poderá ser ajustada ao longo do seu processo de execução, da mesma forma como ocorre com as demais NT já implementadas.

Desta forma, esta NT, discutida conjuntamente com a RFB e entidades representantes dos municípios, modifica o leiaute da NF-e e NFC-e, inserindo os grupos e campos opcionais relacionados a tributação do Imposto sobre Bens e Serviços (IBS), Contribuição sobre Bens e Serviços (CBS) e Imposto Seletivo (IS), em atendimento as alterações previstas na Emenda Constitucional 132 de 20 de dezembro de 2023 para implementação da Reforma Tributária.

Íntegra em NT-RT_2024.002 – NF-e e NFC-e v1.00 – IBS, CBS e Imposto Seletivo.pdf

Fonte: http://www.nfe.fazenda.gov.br/portal/informe.aspx?ehCTG=false#296

Resumo

A Nota Técnica 2024.002, que trata das alterações na NFC-e (Nota Fiscal de Consumidor Eletrônica) em decorrência da reforma tributária, apresenta diversas modificações significativas para alinhar este documento às novas regras tributárias do IBS (Imposto sobre Bens e Serviços) e CBS (Contribuição sobre Bens e Serviços). Aqui estão os principais pontos:

-

Inserção dos Novos Campos:

- A NF-e e a NFC-e deverão incluir novos campos específicos para o IBS e CBS. Isso abrange a inclusão de campos para a alíquota, base de cálculo e valor dos tributos destacados no documento .

-

Disposição dos Campos:

- A Nota Técnica detalha a disposição dos campos no leiaute da NF-e e da NFC-e para registrar adequadamente as informações do IBS, CBS e Imposto Seletivo. Isso garante que todos os dados relevantes estejam corretamente estruturados e acessíveis .

-

Adequação à Não-Cumulatividade:

- Assim como em outros documentos fiscais, a NF-e e a NFC-e devem ser ajustadas para registrar os créditos dos tributos, assegurando a não-cumulatividade. Esta adaptação é necessária para permitir a correta compensação dos créditos tributários de acordo com as novas regras .

-

Campos Totalizadores:

- A NF-e e a NFC-e incluirão campos totalizadores para os valores do IBS, CBS e Imposto Seletivo, além de valores de devolução, desoneração, diferimento e crédito presumido, quando aplicável .

-

Regras de Validação:

- A NF-e e a NFC-e serão sujeitas a novas regras de validação específicas para os novos tributos. Estas regras garantirão que os documentos fiscais sejam emitidos com as informações corretas e necessárias para o cálculo e destaque dos tributos .

-

Período de Transição:

- Durante o período de transição, a NF-e e a NFC-e precisarão coexistir com os tributos antigos e novos. Assim, ela deverá ser capaz de destacar corretamente tanto os tributos que estão sendo extintos quanto os novos tributos IBS e CBS .

Essas mudanças na NF-e e na NFC-e visam simplificar e uniformizar o sistema tributário, aumentando a transparência e eficiência na arrecadação dos tributos.

Fonte: https://chatgpt.com/g/g-N3qQA6UMR-reforma-tributaria-by-jose-adriano