Publicada Nota Técnica DF-e 2024.001 com os grupos e campos relacionados à tributação do IBS (Imposto sobre Bens e Serviços), da CBS (Contribuição sobre Bens e Serviços) e do IS (Imposto Seletivo) para o CT-e, BP-e, NFCom e NF3-e. Essa NT poderá ser ajustada ao longo do processo da regulamentação da Reforma Tributária prevista na Emenda Constitucional nº 132, de 20 de dezembro de 2023.

Introdução

O PLP 68, aprovado na Câmara dos Deputados e encaminhado para aprovação junto ao Senado Federal, definiu na Seção VIII – Disposições transitórias, Art. 61, a obrigatoriedade para Estados, o Distrito Federal e os Municípios, adaptarem os sistemas autorizadores de Documentos Fiscais Eletrônicos (DFe) vigentes para utilização de leiaute padronizado, que permita aos contribuintes informarem os dados relativos ao Imposto sobre Bens e Serviços (IBS), Contribuição sobre Bens e Serviços (CBS) e Imposto Seletivo (IS)..

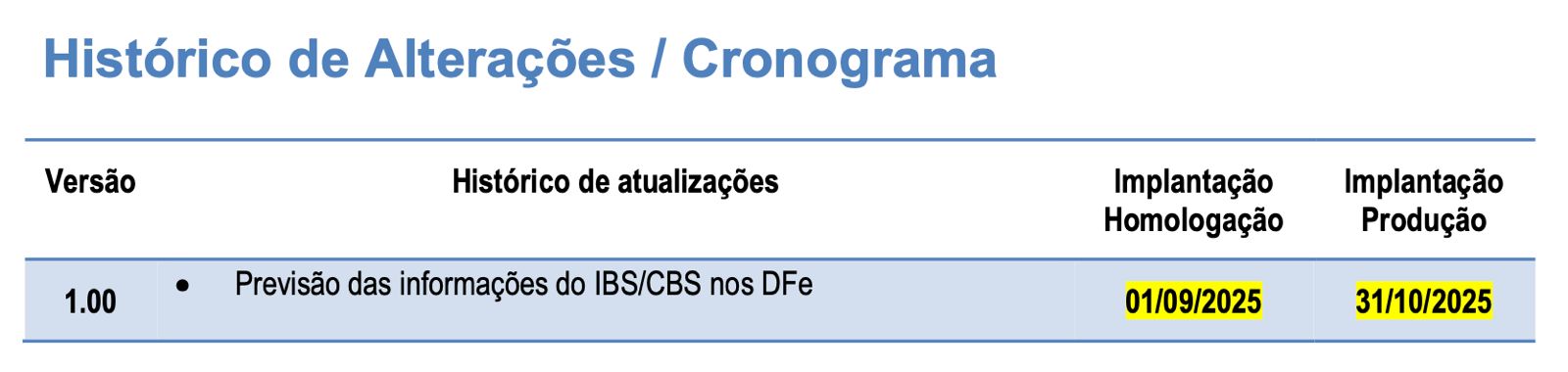

Como as infraestruturas autorizadoras de Documentos Fiscais Eletrônicos (DFe) das Unidades Federadas e Municípios, além das aplicações e sistemas dos contribuintes, necessitam de, no mínimo, 1 ano para o desenvolvimento das alterações necessárias, estamos divulgando esta Nota Técnica (NT) para implantação, em produção, a partir do dia 31/10/2025, de forma a entrar em efetiva operacionalização em 01/01/2026.

Como as discussões envolvendo a implantação da Reforma Tributária ainda estão em curso, esclarecemos que esta NT poderá ser ajustada ao longo do seu processo de execução, da mesma forma como ocorre com as demais NT já implementadas.

A NT modifica o leiaute dos DFe, inserindo os grupos e campos opcionais relacionados a tributação do IBS, CBS e IS, em atendimento as alterações previstas na Emenda Constitucional 132 de 20 de dezembro de 2023, para implementação da Reforma Tributária.

Esta documentação descreve as alterações aplicadas aos Documentos:

Conhecimento de Transporte Eletrônico (modelo 57);

Conhecimento de Transporte Eletrônico para Outros Serviços (modelo 67);

Bilhete de Passagem Eletrônico (modelo 63);

Nota Fiscal de Energia Elétrica Eletrônica (modelo 66);

Nota Fiscal Fatura de Serviço de Comunicação Eletrônica (modelo 62).

Observação: A Nota Fiscal Eletrônica (modelo 55), juntamente com a Nota Fiscal de Consumidor Eletrônica (modelo 65) serão tratadas em Nota Técnica específica.

IMPORTANTE: Durante essa fase inicial, esta será uma NT conjunta para CTe, BPe, NF3e e NFCom. A versão final desta documentação deverá originar NT ́s específicas de cada um desses DFe.

integra em DFe_Nota_Técnica_2024.001_IBSCBS.pdf

Fonte: https://www.cte.fazenda.gov.br/portal/informe.aspx?informe=127

Resumo

A reforma tributária proposta traz significativas mudanças nos documentos fiscais eletrônicos (DFe), especialmente no contexto da transição para os novos tributos, o Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS). De acordo com a Nota Técnica 2024.001, as principais mudanças serão:

1. **Uniformização dos DFes**:

– Os documentos fiscais eletrônicos deverão ser adaptados para refletir as novas bases de incidência e alíquotas dos tributos IBS e CBS. Isso inclui a atualização dos layouts de notas fiscais eletrônicas (NF-e), cupons fiscais eletrônicos (CF-e) e outros documentos fiscais eletrônicos.

2. **Inclusão de Informações Específicas**:

– Os novos DFes deverão conter informações específicas sobre o IBS e CBS, como a alíquota aplicada, a base de cálculo, e o montante do tributo destacado. A legislação prevê que, sempre que possível, o valor do tributo deverá ser informado de forma específica no respectivo documento fiscal.

3. **Ajustes na Não-Cumulatividade**:

– Para assegurar a não-cumulatividade, os documentos fiscais deverão registrar os créditos dos tributos que podem ser compensados nas operações seguintes. Isso requer uma adaptação nos sistemas de ERP e de emissão de documentos fiscais para garantir o correto cálculo e registro desses créditos.

4. **Transição e Integração**:

– Durante o período de transição, haverá a coexistência de tributos antigos e novos. Os documentos fiscais deverão ser capazes de lidar com ambas as situações, destacando adequadamente os tributos a serem extintos e os novos tributos.

5. **Fiscalização e Arrecadação**:

– Haverá um sistema integrado de fiscalização e arrecadação administrado pelo Comitê Gestor do IBS, que terá independência técnica e administrativa para coordenar essas atividades. Os DFes precisarão ser compatíveis com os sistemas desse comitê para garantir a correta comunicação e fiscalização.

Essas mudanças visam simplificar e uniformizar o sistema tributário, reduzir a complexidade e aumentar a transparência na arrecadação dos tributos.

Essas informações estão detalhadas na Nota Técnica 2024.001 sobre DFes, que é parte integrante das documentações anexadas e necessárias para a adaptação dos contribuintes e das administrações tributárias às novas regras tributárias【10†source】【12†source】【13†source】【14†source】.

Fonte: https://chatgpt.com/g/g-N3qQA6UMR-reforma-tributaria-by-jose-adriano