A Secretaria de Estado da Fazenda (Sefaz), por meio da Receita Estadual, publicou nesta terça-feira (09), na Imprensa Oficial, o Edital GEARC 04/2018 que intima 1.301 contribuintes inscritos no Simples Nacional e 1.806 contribuintes do Regime Ordinário a transmitir, até o dia 9 de novembro, arquivos omissos da Escrituração Fiscal Digital (EFD) e ou do PGDAS-D.

O anexo único do Edital de Intimação GEARC 04/2018, que contém a relação das empresas, está disponível no site da Sefaz, no link, ftp://ftp.sefaz.es.gov.br/Cadastro/anexounicoeditalgearcn04de08_10_18.pdf

Os contribuintes que não se adequarem no prazo previsto no edital estarão sujeitos ao cancelamento da inscrição estadual de ofício, conforme prevê o Regulamento do ICMS do Espírito Santo, além da inclusão no Cadastro de Inadimplentes do Estado (Cadin).

Em caso de dúvidas, o contribuinte deve entrar em contato a Agência da Receita Estadual mais próxima da sua circunscrição ou acessar o Fale Conosco da Sefaz no link http://internet.s

sped fiscal (423)

Fecomércio MG ⎪ Secretaria da Presidência

Prezados (as), boa tarde!

A FECOMÉRCIO MG, com fundamento nas prerrogativas legais que lhe foram atribuídas em cumprimento ao seu objetivo estatutário e legal de representar e defender a categoria econômica do Comércio de Bens, Serviços e Turismo no Estado de Minas Gerais, tem acompanhado atentamente todas as medidas públicas e privadas que afetam o setor.

Nesse sentido informamos que hoje a entidade ingressou com Mandado de Segurança – MS nº 5167516-21.2018.8.13.0024, que tramita perante a 3ª Vara de Feitos Tributários na Comarca de Belo Horizonte, para garantir o direito líquido e certo de seus representados quanto às inconstitucionalidades presentes no Decreto 47.530/2018, que dispõe sobre alterações no Regulamento do ICMS/MG.

Destaca-se que há pedido liminar na respectiva ação para suspender os efeitos do Decreto para determinar que o fisco se abstenha de autuar e limitar os contribuintes quanto à restituição ou complementação d

Uma das mais importantes bases de informações para o trabalho da fiscalização tributária na era dos dados digitais, a Escrituração Fiscal Digital (EFD), que deve ser entregue mensalmente ao fisco por mais de 40 mil empresas baianas, registra índices crescentes de melhoria da qualidade a partir da implantação do Painel de Acompanhamento da Adimplência da EFD, uma das funções da Sala de Controle da Secretaria da Fazenda do Estado (Sefaz-Ba). Desde que os indicadores passaram a ser monitorados através da nova ferramenta, em julho de 2017, o índice de entrega da Escrituração Fiscal Digital passou de 66,9% para 88,9%. Neste período, caiu de 20,9% para 6,4% o contingente de contribuintes com movimentação econômica captada pela Sefaz-Ba através dos documentos fiscais eletrônicos, mas que não entregaram a EFD.

Já o percentual de arquivos entregues dentro do padrão de qualidade estabelecido evoluiu de 50,6% para 72,2%. Em algumas unidades da Sefaz-Ba esse percentual é ainda maior, como na insp

O Bloco B, incluído no leiaute 013 da EFD ICMS IPI, será obrigatório, exclusivamente, para contribuintes de ISS domiciliados no Distrito Federal, conforme definições a serem estabelecidas na legislação própria do DF.

As dúvidas relativas ao ICMS e ao ISS devem ser dirigidas para o endereço da SEF DF:

https://www2.agencianet.fazenda.df.gov.br/Atendimento/SAC#/Home

Selecionar: ICMS ou ISS

Assunto: Escrituração Fiscal Digital- EFD-ICMS IPI – Sped

Tipo de atendimento: EFD-ICMS IPI – Sped – Dúvidas/Informações

Tendo em vista a necessidade de disciplinar a substituição progressiva da utilização do Sistema de Escrituração Contábil e Fiscal (SEF) pela Escrituração Fiscal Digital (EFD-ICMS/IPI), o Fisco estadual alterou o RICMS-PE/2017 para dispor sobre o assunto. Com isso, o contribuinte do ICMS ou do ISS, inscrito no Cacepe sob o regime normal de apuração, deverá elaborar a EFD-ICMS/IPI em substituição aos seguintes livros e documentos fiscais: Para elaboração do arquivo, o contribuinte deverá observar as disposições do Ajuste Sinief nº 2/2009, bem como as especificações técnicas do leiaute do arquivo digital previsto no Ato Cotepe/ICMS nº 9/2008 e no Guia Prático da EFD-ICMS/IPI, publicado no Portal Nacional do SPED, na Internet, e em Portaria da Sefaz. Quanto à obrigatoriedade, a Secretaria de |

Foi baixado ato que altera a Instrução Normativa RFB nº 1.685/2017, a qual dispõe sobre a Escrituração Fiscal Digital (EFD) dos contribuintes do Imposto sobre Produtos Industrializados (IPI) localizados no Distrito Federal.

O arquivo digital da EFD será gerado pelo contribuinte do IPI de acordo com as especificações do leiaute previstas no art. 8º da Instrução Normativa em referência, e a legislação específica do Distrito Federal, e conterá a totalidade das informações econômico-fiscais e contábeis correspondentes ao período compreendido entre o 1º e o último dia do mês.

Para a geração do arquivo digital com os registros da escrituração fiscal, o contribuinte deverá observar as especificações técnicas contidas no Manual de Orientação do Leiaute da EFD, instituído por ato Cotepe/ICMS, as orientações do Guia Prático da EFD publicadas no ambiente nacional do Sistema Público de Escrituração Digital (Sped) e as demais instruções normativas da Secretaria da Receita Federal do Brasil (RFB).

O

Vejam na íntegra as palestras realizadas pelos professores de MBA da BlueTax no I Fórum Mineiro de Sped realizado em 22/05/2018 em Belo Horizonte com patrocínio da BlueTax Qualificação e Relacionamento:

I Fórum Mineiro de Sped - EFD-Reinf com Filemon Oliveira

I Fórum Mineiro de Sped - Bloco K do SPED Fiscal com José Adriano

Slides disponíveis em https://pt.slideshare.net/joseadrianopinto/i-frum-mineiro-de-sped-bloco-k-do-sped-fiscal-com-jos-adriano

I Fórum Mineiro de Sped - ECD/ECF com Márcio Tonelli

Slides disponíveis em https://pt.slideshare.net/joseadrianopinto/i-frum-mineiro-de-sped-ecdecf-com-mrcio-tonelli

Vejam também mais informações do BxMBA Conformidade Fiscal - Compliance e Governança Tributária, agora em todas as regiões do Brasil.

MBA 4.0: O mais atualizado do mercado, incluindo os projetos SPED e a quarta revolução industrial.

Com professores referenciados nacionalmente e altamente envolvidos com o Mercado.

Mais informações e reservas em:

Por Karen Rodrigues

Principais alterações para o Sped ICMS/IPI - layout 3.0 que passam a vigorar a partir de Jan/2019:

1. Inclusão do Bloco B -Apuração do ISS - Para atender Sefaz do DF;

2. Alteração da validação do campo 11 do Registro D100 - Campo 11 (DT_DOC);

3. Registro C176: alteração do Campo 19 e inclusão do Campo 27 - VL_UNIT_RES_FCP;

4. Inclusão do Campo 38 no Registro C170 - VL_ABAT_NT;

5. Inclusão do Registro C191 - INFORMAÇÕES DO FUNDO DE COMBATE À POBREZA – FCP – NA NFe (CÓDIGO 55);

6. Registro C190: alteração na descrição dos Campos 05, 07 e 09 e orientações de preenchimento ;

7. Alteração do Registro C177 - muda para: COMPLEMENTO DE ITEM - OUTRAS INFORMAÇÕES (código 01, 55) - (VÁLIDO A PARTIR DE 01/01/2019);

8. Alteração do Registro 1600 - TOTAL DAS OPERAÇÕES COM CARTÃO DE CRÉDITO E/OU DÉBITO, LOJA (PRIVATE LABEL) E DEMAIS INSTRUMENTOS DE PAGAMENTOS ELETRÔNICOS;

9. Bloco K: alteração do número de decimais (de 3 para 6) dos campos indicadores de quantidade;

10. Registro

As atualizações se referem ao leiaute 013 - válido a partir de janeiro/2019.

Foi publicado o Ato Cotepe 44/2018, que torna público o Manual de Orientação do Leiaute (Nota Técnica EFD ICMS IPI nº 2018.001) e a versão atualizada do Guia Prático da EFD, com as especificações do leiaute 013, válido a partir de 1º de janeiro de 2019.

Dentre as principais alterações, destaca-se a adesão de Pernambuco e do Distrito Federal à escrituração. A obrigatoriedade de entrega da EFD está prevista para 2019, conforme termos a serem definidos na legislação própria da respectiva Secretaria de Fazenda. Enquanto não forem definidas as datas de ínicio de obrigatoriedade, os contribuintes do IPI situados em PE e no DF deverão continuar observando as Instruções Normativas RFB nº 1.371/13 e 1.685/17, respectivamente.

Manual de Orientação - Nota Técnica 2018.001: https://www.confaz.fazenda.gov.br/legislacao/atos/2018/nota-tecnica-efd-icms-ipi-2018-001-v-1-00.pdf

Guia Prático EFD ICMS IPI - versão 3.0: http:

Por meio do Ato Cotepe/ICMS nº 44/2018, foi instituído o Manual de Orientação do Leiaute da Escrituração Fiscal Digital (EFD ICMS IPI), conforme alterações introduzidas pela Nota Técnica EFD ICMS IPI nº 1/2018, publicada no Portal Nacional do Sistema Público de Escrituração Digital (Sped) e disponibilizada no site do Conselho Nacional de Política Fazendária (Confaz), www.confaz.fazenda.gov.br.

O Ato Cotepe/ICMS em referência somente produzirá efeitos a partir de 1º.01.2019, ficando revogado, a partir de então, o Ato Cotepe/ICMS nº 9/2008.

(Ato Cotepe/ICMS nº 44/2018 - DOU 1 de 08.08.2018)

Fonte: Editorial IOB

Guia Prático EFD ICMS IPI - v. 2.0.22

Leiaute 12 - válido a partir de 01 de janeiro de 2018.

Guia Prático EFD ICMS IPI - v. 3.0

Leiaute 13 - válido a partir de 01 de janeiro de 2019.

Os contribuintes do ICMS localizados no Distrito Federal, ficam, a partir de 01 de julho de 2019, obrigados à entrega do arquivo digital da Escrituração Fiscal Digital (EFD).

Os contribuintes poderão efetuar a entrega do arquivo digital da EFD-ICMS/IPI de forma voluntária antes dessa data (01 de julho de 2019).

A obrigatoriedade de entrega do arquivo da EFD-ICMS não dispensa, por enquanto, a obrigatoriedade de apresentar o Livro Eletrônica (LE).

editado por Tadeu Cardoso

Portaria CAT Nº 66 DE 25/07/2018

Publicado no DOE - SP em 26 jul 2018

Altera a Portaria CAT nº 147/2009, de 27.07.2009, que disciplina os procedimentos a serem adotados para fins da Escrituração Fiscal Digital - EFD pelos contribuintes do ICMS.

O Coordenador da Administração Tributária, tendo em vista o disposto no artigo 250-A do Regulamento do ICMS - RICMS, aprovado pelo Decreto 45.490 , de 30.11.2000, expede a seguinte portaria:

Art. 1º Ficam acrescentados, com a redação que se segue, os dispositivos adiante indicados ao Anexo VIII da Portaria CAT- 147/2009 , de 27.07.2009:

I - os códigos SP90090104 e SP90090278 à Tabela 5.3:

"SP90090104 - Valor correspondente à coluna Isentas/Não tributadas e Outras (artigos 214 e 215 do RICMS/2000).

SP90090278 - Valor correspondente ao ICMS ST na condição de substituído (artigo 278, § 1º, do RICMS/2000)." (NR);

II - os itens 5 e 6 às Orientações:

"5. Para o cumprimento do disposto nos artigos 214 e 215 do RICMS, o código de ajuste SP90090

PORTARIA 126 SF, DE 30-8-2018

(DO-PE DE 31-8-2018)

(DO-PE DE 31-8-2018)

EFD - Normas

Fazenda dispõe sobre a EFD

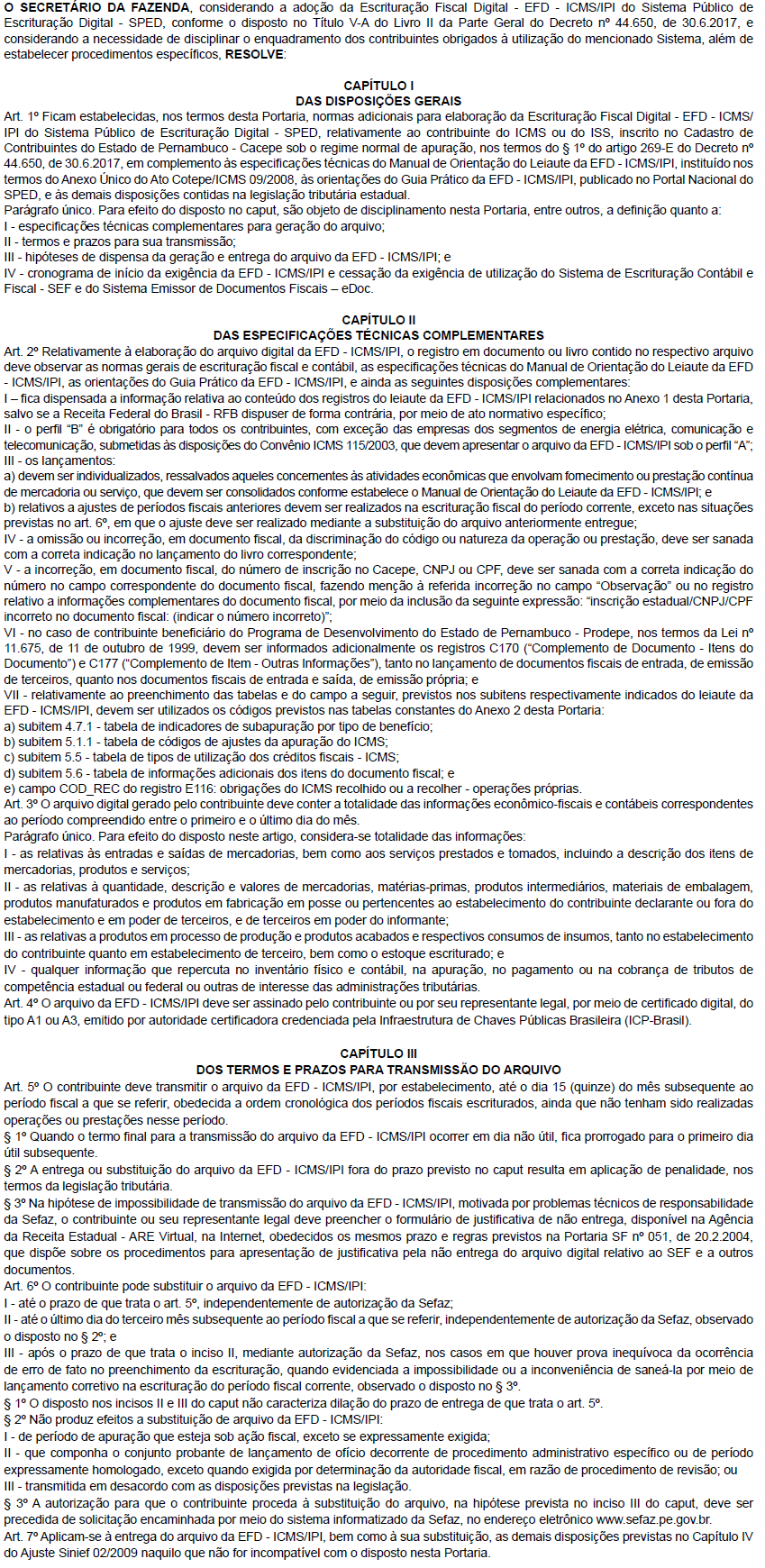

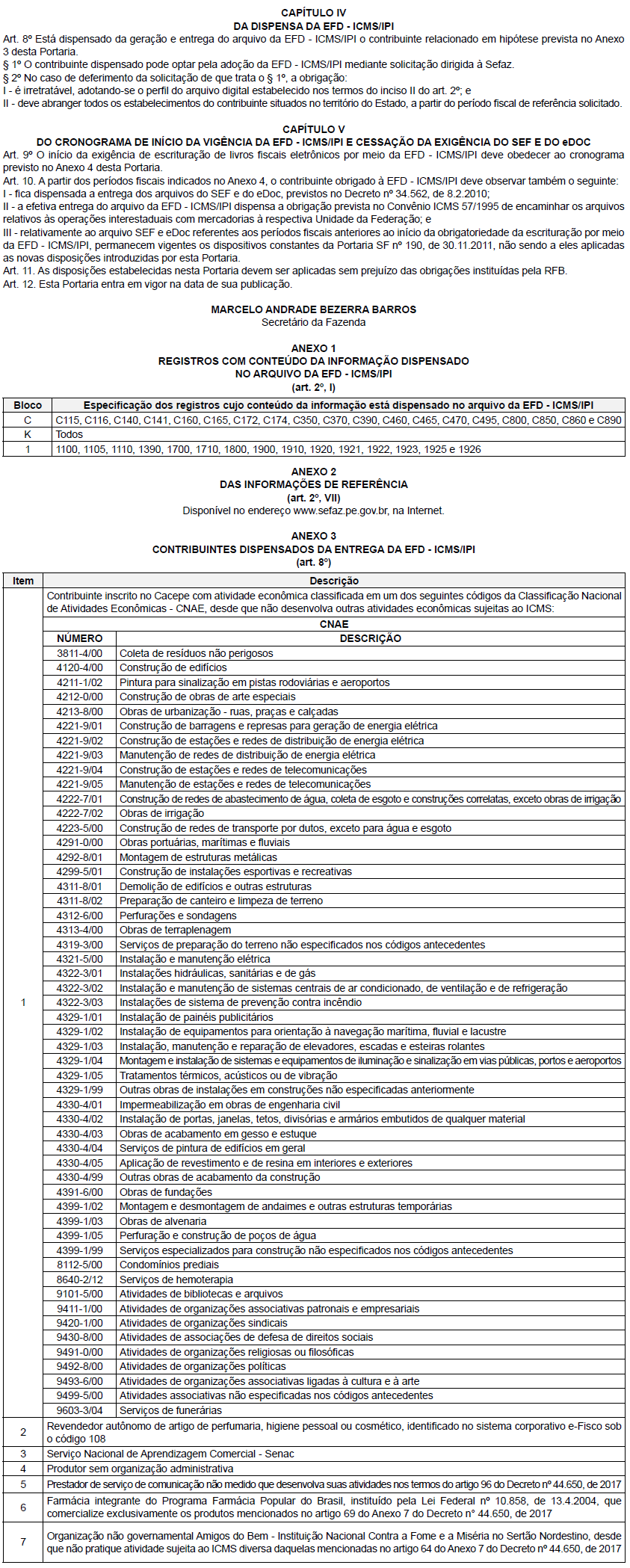

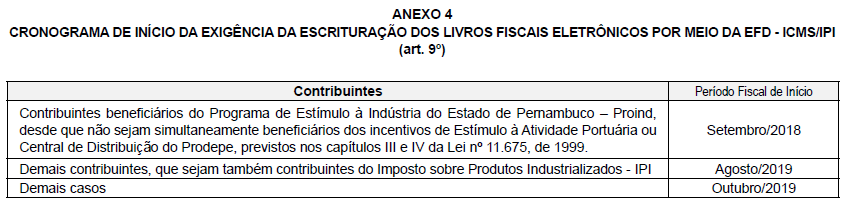

Esta Portaria estabelece normas adicionais para elaboração da Escrituração Fiscal Digital - EFD - ICMS/ IPI do SPED, relativamente ao contribuinte do ICMS ou do ISS, inscrito no Cadastro de Contribuintes do Estado de Pernambuco - Cacepe.

Esta Portaria estabelece normas adicionais para elaboração da Escrituração Fiscal Digital - EFD - ICMS/ IPI do SPED, relativamente ao contribuinte do ICMS ou do ISS, inscrito no Cadastro de Contribuintes do Estado de Pernambuco - Cacepe.

Fonte: COAD

Por Carlos Renato Vieira e Gabriel Bez Batti

Em 29 de dezembro de 2017, foi publicada a IN 1.781/2017, que dispõe sobre o regime aduaneiro especial de utilização econômica destinado a bens a serem utilizados nas atividades de exploração, desenvolvimento e produção das jazidas de petróleo e de gás natural. O “Repetro-SPED”, como foi batizado, tem o mesmo objetivo do antigo “Repetro”, regulado pela IN 1.415/2013, que é atrair investimentos internacionais para o Brasil por meio da desoneração da carga tributária federal das empresas que atuam na indústria de óleo e gás. Dentre as principais novidades, o Repetro-SPED condiciona a sua utilização à apresentação de escrituração fiscal digital e traz benefícios como a desoneração de aquisições no mercado interno e de importações de bens para permanência definitiva no país.

Com o mesmo propósito, os estados e o DF também editaram regras de ICMS para acompanhar o Repetro-SPED, notadamente o Convênio ICMS 03/18, em vigor desde fevereiro de 2018,

Publicada no Diário Oficial do Estado - D.O.E, de 30 de junho de 2018, a Resolução SEF nº 5.151/2018 que revoga a Resolução nº 5.071, de 21 de dezembro de 2017, a qual estabelecia a obrigatoriedade de apresentação do Registro 0210 da Escrituração Fiscal Digital - EFD.

Lembramos que no Registro 0210 é informado o consumo específico padronizado e a perda normal percentual de um insumo/componente para se produzir uma unidade de produto resultante, segundo as técnicas de produção de sua atividade, referentes aos produtos que foram fabricados pelo próprio estabelecimento ou por terceiro.

A norma em comento entra em vigor na data de sua publicação, retroagindo seus efeitos a partir de 1º de janeiro de 2018, data que coincide com a produção de efeitos da Resolução revogada.

Clique aqui para acessar a Resolução n.º 5.151/18.

Fonte: FIEMG

A Secretaria de Fazenda (SEFAZ) do Estado do Rio de Janeiro, a partir de junho de 2018, irá implementar rotina mensal de impedimento das Inscrições Estaduais omissas em relação a entrega do arquivo digital da Escrituração Fiscal Digital (EFD-ICMS/IPI) por três meses ou mais, consecutivos ou não, durante o período de 12 (doze) meses.

A SEFAZ irá enviar alerta ao contribuinte informando-o sobre esta irregularidade, e caso não seja regularizado as pendências (envio dos arquivos) o contribuinte terá sua Inscrição Estadual impedida.

O impedimento da Inscrição Estadual resultará na denegação de Nota Fiscal Eletrônica NF-e emitidas pelo contribuinte ou destinadas a ele.

O contribuinte pode consultar a situação da IE em relação ao cumprimento da obrigação no Sistema EFD ICMS/IPI

Para reativar a Inscrição Estadual, no caso de impedimento, o contribuinte deverá transmitir os arquivos das EFD ICMS/IPI de todos os períodos em que esteja omisso em relação aos últimos 5 anos.

FONTE:http://tadeucardoso.b

Por Giuseppe Pecorari Melotti e Thales Belchior Paixão

Na tentativa de regulamentar de maneira uniforme o Repetro-Sped no âmbito estadual, o Confaz editou o Convênio ICMS 3/2018, criando um regime especial opcional ao contribuinte (que fica obrigado a formalizar sua adesão) e condicionado à desistência de ações que discutam a incidência do ICMS sobre importações sem transferência de titularidade, para tratar de todas as disposições de maneira unificada, isentando ou reduzindo a carga efetiva incidente na operação e criando uma regra especial de competência para cobrança do ICMS, que seria devido ao estado em que ocorrer a utilização econômica dos bens ou das mercadorias.

Esse convênio, embora seja de observância obrigatória pelos estados quanto à regra de competência tributária, na forma do artigo 7º da Lei Complementar 24/75, é facultativo no tocante às isenções e redução de base de cálculo, devendo os estados internalizarem suas disposições para que os contribuintes possam usufruir

Alteração:

- Otimização de desempenho do processo de validação dos arquivos.

Alterações:

- Registro D100: correção na regra de validação dos campos COD_MUN_ORIG e COD_MUN_DEST com relação aos documentos fiscais cancelados ou denegados;

- Bloco K: correção de erro na exibição de relatórios.

Foi publicado, em 17 de janeiro de 2018, o Convênio ICMS nº 03/2018, o qual autoriza os Estados e o Distrito Federal a concederem isenção e redução de base de cálculo do ICMS em operações com bens ou mercadorias destinadas às atividades de pesquisa, exploração ou produção de petróleo e gás natural sob o amparo do REPETRO-SPED.

De acordo com a cláusula primeira do Convênio, os Estados e Distrito Federal estão autorizados a conceder redução de base de cálculo de ICMS, de forma que a carga tributária seja equivalente a 3% (sem apropriação do crédito correspondente) nas importações e aquisições no mercado interno de bens classificados como “permanentes” pelas normas federais específicas que regulamentam o REPETRO-SPED.

O benefício também se aplica: (i) aos aparelhos e a outras partes e peças a serem diretamente incorporadas aos bens principais destinados a garantir a operacionalidade dos bens destinados às atividades de petróleo e gás; e (ii) às ferramentas utilizadas diretamente na manute