postergação (322)

PORTARIA RFB No 265, DE 15 DE DEZEMBRO DE 2022.

Prorroga o prazo para apresentação da Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb) relativa ao período de apuração 11/2022.

O SECRETÁRIO ESPECIAL DA RECEITA FEDERAL DO BRASIL, no uso da atribuição que lhe confere o inciso III do art. 350 do Regimento Interno da Secretaria Especial da Receita Federal do Brasil, aprovado pela Portaria ME no 284, de 27 de julho de 2020, e tendo em vista o disposto no art. 10 da Instrução Normativa RFB no 2.005, de 29 de janeiro de 2021,

RESOLVE:

Art. 1o Fica prorrogado para o dia 20 de dezembro de 2022 o prazo para apresentação da Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb) relativa ao período de apuração 11/2022, previsto inicialmente para o dia 15 de dezembro de 2022, conforme disposto no art. 10 da Instrução Normativa RFB no 2.005, de 29 de ja

RESOLUÇÃO CGSN Nº 169, DE 27 DE JULHO DE 2022 (Publicado(a) no DOU de 29/07/2022, seção 1, página 29)

O COMITÊ GESTOR DO SIMPLES NACIONAL, no exercício das atribuições que lhe conferem a Lei Complementar nº 123, de 14 de dezembro de 2006, o Decreto nº 6.038, de 7 de fevereiro de 2007, e o Regimento Interno, aprovado pela Resolução CGSN nº 163, de 21 de janeiro de 2022, resolve:

Art. 1º A Resolução CGSN nº 140, de 22 de maio de 2018, passa a vigorar com as seguintes alterações:

“Art. 106. …………………………………………………………………………………………………..

………………………………………………………………………………………………………………….

§ 1º O MEI fica dispensado: (Lei Complementar nº 123, de 2006, art. 2º, inciso I e § 6º; art. 26, §§ 1º, 2º, 5º e 15)

………………………………………………………………………………………………………………….

II – da Declaração Eletrônica de Serviços;

III – da emissão de documento fiscal eletrônico, quando se referir a operação ou prestação sujeita à incidência de ICMS, exceto se exigida pelo respectivo ente federado e disponibilizado sistema gratuito de emissão,

Por José Adriano

A Lei 13.874 em 20/09/2019, converteu em lei a MP 881 (Liberdade Econômica) formalizando que seria "substituído, em nível federal, por sistema simplificado de escrituração digital" a "versão digital gerenciadas pela Receita Federal do Brasil do Livro de Controle de Produção e Estoque da Secretaria Especial da Receita Federal do Brasil (Bloco K).", Um pouco mais de dois anos depois finalmente temos a manifestação do CONFAZ desta simplificação, através do Ajuste Sinief 25/2021. Em 18/nov foi publicado o Ajuste Sinief 41/2021 com o objetivo de complementar e normalizar o que já foi divulgado. E em 06/jul foi publicado o Ajuste Sinief 25/2022 atualizando a obrigatoriedade.

Atualizando o cronograma de obrigatoriedade do Bloco K do SPED Fiscal, temos o seguinte cenário:

1) Obrigatoriedade dos registros K200 e K280 do Bloco K

– dez/16: Bebidas e Cigarros

– jan/17, jan/18 ou jan/19, conforme o faturamento: Indústrias nos CNAE’s 10 a 32

– jan/19: Estabelecimentos equiparad

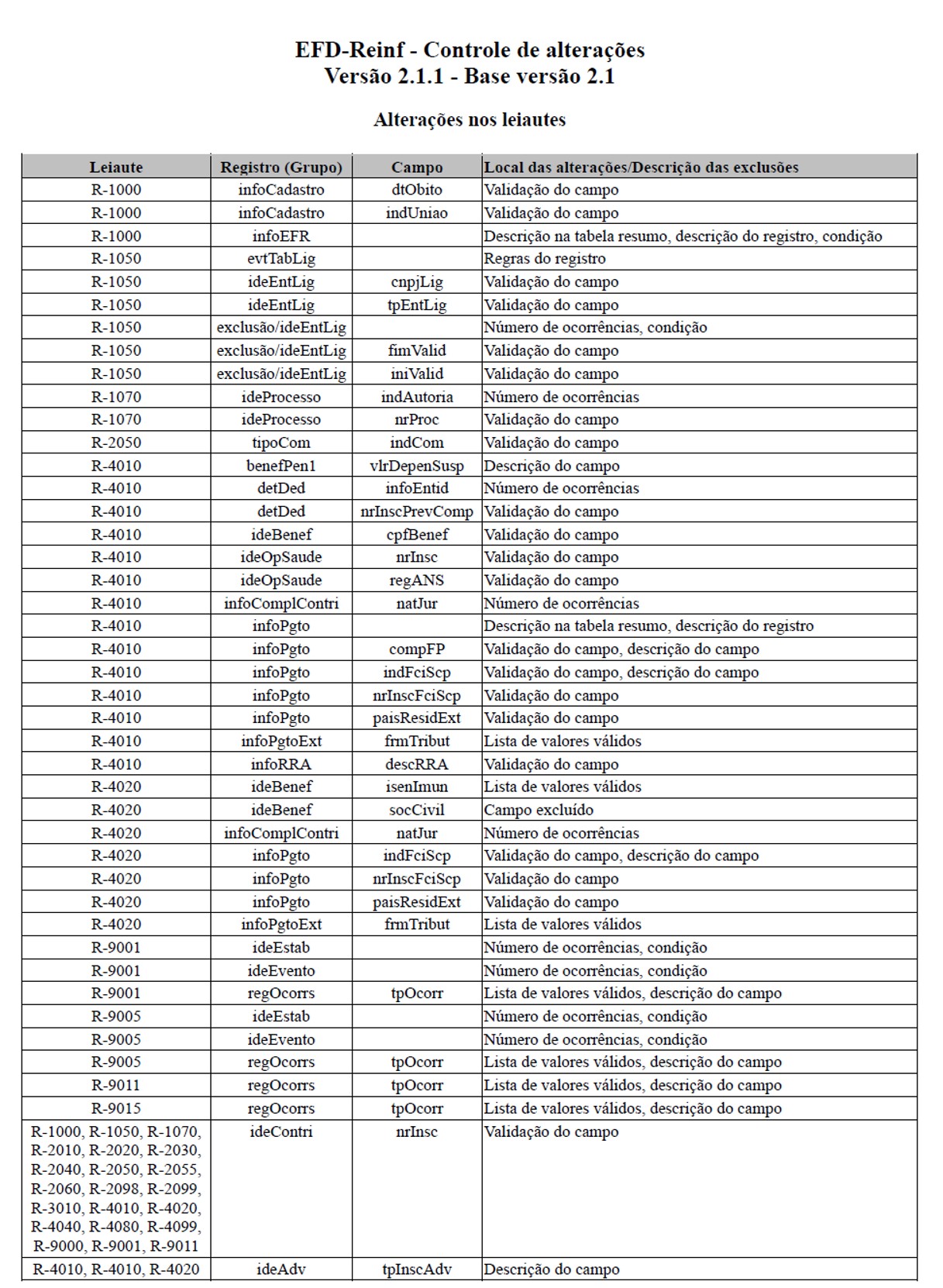

O leiaute da REINF RETENÇÕES NA FONTE – versão 2.1.1. acabou de ser publicado, vem as novidades:

segue o link: http://sped.rfb.gov.br/arquivo/show/6042

AJUSTE SINIEF Nº 25, DE 1º DE JULHO DE 2022

Altera o Ajuste SINIEF nº 2/09, que dispõe sobre a Escrituração Fiscal Digital – EFD.

O Conselho Nacional de Política Fazendária – CONFAZ e a Secretaria Especial da Receita Federal do Brasil, na 185ª Reunião Ordinária do Conselho, realizada em Vitória, ES, no dia 1º de julho de 2022, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolvem celebrar o seguinte

A J U S T E

Cláusula primeira Os dispositivos a seguir indicados da cláusula terceira do Ajuste SINIEF n° 2, de 3 de abril de 2009, passam a vigorar com as seguintes redações:

I – as alíneas “d” e “e” do inciso I do § 7º:

“d) de 1º de janeiro de 2023, correspondente à escrituração completa do Bloco K, para os estabelecimentos industriais classificados na divisão 23 e nos grupos 294 e 295 da CNAE;

e) de 1º de janeiro de 2024, correspondente à escrituração completa do Bloco K, para os estabelecimentos industriais classificados nas di

INSTRUÇÃO NORMATIVA RFB Nº 2.082, DE 18 DE MAIO DE 2022

Prorroga os prazos de transmissão da Escrituração Contábil Digital e da Escrituração Contábil Fiscal referentes ao ano-calendário de 2021.

O SECRETÁRIO ESPECIAL DA RECEITA FEDERAL DO BRASIL, no uso da atribuição que lhe confere o inciso III do art. 350 do Regimento Interno da Secretaria Especial da Receita Federal do Brasil, aprovado pela Portaria ME nº 284, de 27 de julho de 2020, e tendo em vista o disposto no § 3º do art. 11 da Lei nº 8.218, de 29 de agosto de 1991, no art. 16 da Lei nº 9.779, de 19 de janeiro de 1999, no art. 2º do Decreto nº 6.022, de 22 de janeiro de 2007, no art. 5º da Instrução Normativa RFB nº 2.003, de 18 de janeiro de 2021, e no art. 3º da Instrução Normativa RFB nº 2.004, de 18 de janeiro de 2021, resolve:

Art. 1º Esta Instrução Normativa prorroga, em caráter excepcional, o prazo final para transmissão da:

I - Escrituração Contábil Digital (ECD), previsto no art. 5º da Instrução Normativa RFB nº 2.003

O excesso de obrigações fiscais com prazo de entrega na mesma data, 31 de maio, e, portanto, a sobrecarga de trabalho para as empresas de contabilidade neste período, levaram o Sescon-SP e as entidades congraçadas da contabilidade paulista a solicitarem à Receita Federal do Brasil da 8ª Região o adiamento, para 31 de julho, da ECD.

A atual data limite para a transmissão da ECD coincide com a de entrega das Declarações de Ajuste Anual do Imposto de Renda da Pessoa Física, de Espólio e de Saída Definitiva do País, além da adesão ao Programa de Reescalonamento do Pagamento de Débitos no âmbito do Simples Nacional (Relp).

Além da ECD, as entidades também reivindicam o adiamento do prazo de transmissão da ECF, já que as duas exigências fiscais possuem estreita ligação. Em ofício à RFB, as entidades destacam que o atendimento a esses pleitos não causará quaisquer prejuízos de informação ou de arrecadação à administração pública.

Confira a íntegra do ofício: https://bit.ly/3LjJRAe

por SESCON-

Foi prorrogado o prazo de início da obrigatoriedade dos órgãos públicos, organizações internacionais e outras instituições extraterritoriais para a competência agosto/2022, conforme Instrução Normativa nº 2.043/2021, alterada pela Instrução Normativa RFB nº 2080, de 06 de maio de 2022.

Os canais para cumprimento da obrigação de envio de informações à EFD-Reinf estarão disponíveis para essas entidades a partir das 8 (oito) horas do dia 22 de agosto de 2022.

Ressalta-se que vencimento para envio dos eventos da EFD-Reinf é sempre no dia 15 do mês subsequente à ocorrência dos fatos geradores, antecipando-se para o primeiro dia útil anterior em caso de feriado bancário. Portanto, o vencimento para envio das informações relativas ao primeiro mês de obrigatoriedade (agosto/2022) fica definido para 15/09/2022.

PORTARIA RFB Nº 147, DE 25 DE FEVEREIRO DE 2022

(Publicado(a) no DOU de 02/03/2022, seção 1, página 85)

Altera a Portaria RFB nº 2.189, de 6 de junho de 2017, que autoriza o Serviço Federal de Processamento de Dados (Serpro) a disponibilizar acesso, para terceiros, dos dados e informações que especifica.

O SECRETÁRIO ESPECIAL DA RECEITA FEDERAL DO BRASIL, SUBSTITUTO, no uso da atribuição que lhe confere o inciso III do art. 350 do Regimento Interno da Secretaria Especial da Receita Federal do Brasil, aprovado pela Portaria ME nº 284, de 27 de julho de 2020, e tendo em vista o disposto na Lei nº 13.709, de 14 de agosto de 2018, e na Portaria MF nº 457, de 8 de dezembro de 2016, resolve:

Art. 1º A Portaria RFB nº 2.189, de 6 de junho de 2017, passa a vigorar com a seguinte alteração:

"Art. 1º.....................................................................................................................

................................

As declarações poderão ser enviadas à Receita Federal até as 23h59min59s do dia 28 de fevereiro de 2022:

A Receita Federal redefiniu como prazo para a entrega da:

- Declaração do Imposto sobre a Renda Retido na Fonte (DIRF),

- Declaração de Serviços Médicos e de Saúde (DMED),

- Declaração de Informações sobre Atividades Imobiliárias (DIMOB)

- e-Financeira .

O dia 25 de fevereiro havia sido previamente estabelecido como prazo, considerando que o dia 28 é feriado bancário, o que não permitiria, portanto, o pagamento de impostos. Porém, tendo em vista que as declarações em questão têm caráter informativo, sem geração de imposto a pagar, pôde-se definir o dia 28 como último dia para entrega.

Atenção!

É importante destacar que, em razão do feriado bancário, o prazo para o pagamento de tributos que tenham como vencimento o último dia útil de fevereiro segue sendo o dia 25 de fevereiro. Pagamentos realizados após esta data estarão sujeitos à cobrança de multa e acréscimos legais.

Font