Foi publicada no Portal da Nota Fiscal Eletrônica, a versão 1.00 da Nota Técnica (NT) nº 2/2017, que implementa nova tabela do Código Fiscal de Operações e Prestações (CFOP) com novos registros, para o atendimento do disposto no Ajuste Sinief nº 18/2017. Prazo de Implantação: Início de vigência: a) 1º.01.2018: inclusão dos novos CFOP em ambiente de homologação e de produção; b) 05.03.2018: demais alterações (alterações nas validações e unificação das tabelas) em ambiente de homologação; c) 02.04.2018: demais alterações (alterações nas validações e unificação das tabelas) em ambiente de produção. A Tabela de CFOP publicada no Portal da NF-e mantém controles por CFOP para os indicadores a seguir, conforme consta na Nota Técnica nº 2/2015: ● Indicador de CFOP que pode ser utilizado na NF-e (indNFe=1); ● Indicador de CFOP de comunicação (indComunica=1); ● Indicador de CFOP de transporte (indTransp=1); e ● Indicador de CFOP de devolução (indDevol=1). Está sendo eliminado o Anexo III - CFOP |

cfop (36)

Publicada nova versão da NT 2017.001 (versão 1.10), nova tabela de NCM e nova tabela de CFOP trazendo alterações em regras de validação, e inserindo novas NCM e novos CFOP, vigentes a partir de 01-jan-2018.

Assinado por: Coordenação Técnica do ENCAT

http://www.nfe.fazenda.gov.br/portal/informe.aspx?ehCTG=false#296

AJUSTE SINIEF No - 20, DE 9 DE DEZEMBRO DE 2016

Altera o Ajuste SINIEF 08/08, dispõe sobre as remessas de mercadorias destinadas a demonstração e mostruário. O Conselho Nacional de Política Fazendária - CONFAZ, na sua 163ª Reunião Ordinária, realizada em Palmas, TO, no dia 9 de dezembro de 2016, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolve celebrar o seguinte AJUSTE

Cláusula primeira

Os dispositivos a seguir indicados do Ajuste SINIEF 08/08, de 4 de julho de 2008, passam a vigorar com as seguintes redações:

I - o inciso III da cláusula quarta:

"III - sem destaque do ICMS;";

II - o inciso III da cláusula quinta:

"III - sem destaque do ICMS;";

III - o inciso III da cláusula sexta:

"III - sem destaque do ICMS;".

Cláusula segunda

Este ajuste entra em vigor na data de sua publicação no Diário Oficial da União, com efeitos a partir de 1º de janeiro de 2017.

Presidente do CONFAZ, em exercício, Manuel dos Anjo

Por meio do Ajuste Sinief n° 18 de 09.12.2016, foram alteradas as descrições e respectivas notas explicativas dos códigos a seguir indicados, constantes do Anexo Código Fiscal de Operações e Prestações - CFOP - do Convênio S/N, de 15 de dezembro de 1970, que instituiu o Sistema Integrado de Informações Econômico-Fiscais - SINIEF, que passam a vigorar com a seguinte redação:

"1.912 Entrada de mercadoria ou bem recebido para demonstração ou mostruário.

Classificam-se neste código as entradas de mercadorias ou bens recebidos para demonstração ou mostruário.";

"1.913 Retorno de mercadoria ou bem remetido para demonstração, mostruário ou treinamento.

Classificam-se neste código as entradas em retorno de mercadorias ou bens remetidos para demonstração, mostruário ou treinamento.";

"2.912 Entrada de mercadoria ou bem recebido para demonstração ou mostruário.

Classificam-se neste código as entradas de mercadorias ou bens recebidos para demonstração o

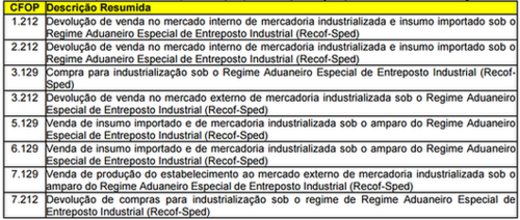

nclusão de novos Códigos CFOP relacionados com o “Regime Aduaneiro Especial de Entreposto Industrial (Recof-Sped)”

Inclusão de novo código de país: “200-Curacao”;

Nota 1:

Nesta NT está sendo eliminado do Schema XML as tabelas de País e CFOP, facilitando futura manutenção nestas tabelas.

No momento atual, temos uma limitação de tempo para viabilizar esta mudança, já que os novos CFOP poderão ser informados a partir de 01/04/16. Portanto, foram geradas as alternativas abaixo:

- Enquanto a SEFAZ Autorizadora não estiver apta a implementar a mudança continuará com a validação do CFOP e País pelo Schema XML. Para esta finalidade foi gerada uma versão do Schema com os novos códigos de CFOP e código de País, disponibilizado no Portal da NF-e, com o nome de “PL_008i_CFOP_Novo”. Nesta alternativa, os novos CFOP 1.212. 2.212. 3.212 e 7.212 deverão ser considerados como constantes no “Anexo XIII.01 - CFOP de Devolução de Mercadorias”; e

- A partir do momento em que a SEFAZ Autorizadora implemen

Introdução:

Sistemas digitais tornaram-se onipresentes, há cerca de um bilhão de computadores conectados à Internet, e essenciais às atividades humanas. A Contabilidade e o Direito Tributário estão inseridos nesta essencialidade e passam a colher significativos benefícios com o desenvolvimento e utilização de ferramentas e processos produtivos em ambiente digital. Conhecer e interagir de forma estratégica com este cenário é uma forma de se buscar um diferencial competitivo e a melhoria dos resultados obtidos por estas atividade, seja por meio da otimização dos custos tributários, seja pela minimização dos riscos tributários.

Objetivos

- Capacitar os participantes a compreender e interagir com o ambiente tributário em que estiver inserido.

- Proporcionar a construção do autoconhecimento, baseado em técnicas que viabilizam uma intensa interação entre os instrutores e os participantes.

- Analisar, interpretar, identificar desafios e oportunidades, aplicando imediatamente os conhecimentos adqui

A partir de 1º de outubro, entram em vigor as alterações da NT2012.003. Em outubro as novas regras entram em vigor no Ambiente de Homologação, que é o ambiente de testes das empresas, e, em 1º de novembro, passam a vigorar em Ambiente de Produção.

A NT2012.003 inclui alterações e aperfeiçoamentos como:

- Torna obrigatório o preenchimento do grupo de combustíveis, para os CFOPs envolvendo estas operações;

- altera algumas regras de validação de operações envolvendo a SUFRAMA;

- possibilita a recepção de NF-e, emitidas em contingência, independente do prazo de emissão da NF-e;

- altera a tolerância de aproximação dos campos de somatórios de valores totais da NF-e de R$ 1,00 para R$ 0,50, a exemplo da EFD;

- possibilita o cancelamento de NF-e, após o prazo de 24 horas, com código de retorno específico para as SEFAZ que permitem este tipo de ocorrência;

- aplica novas regras de validação no processo de autorização da DPEC.

http://www.inventti.com.br/php/empresa_novidade.php?cod=10420

A Secretaria de Fazenda de Mato Grosso (Sefaz-MT) orienta os fornecedores de mercadorias e serviços a observarem a correta classificação da Nomenclatura Comum do Mercosul (NCM), do Código Fiscal de Operações e Prestações (CFOP) e do Código de Situação Tributária (CST) para as respectivas operações e prestações no preenchimento da Nota Fiscal Eletrônica (NF-e).

A observância da regra é de suma importância para evitar lançamentos indevidos do Imposto Sobre Circulação de Mercadorias e Prestação de Serviços (ICMS) pelo Regime de Estimativa Simplificado (aplicação de carga tributária média) aos contribuintes.

No caso de lançamentos indevidos por conta do preenchimento incorreto dos códigos, o contribuinte tem de solicitar a impugnação da cobrança, por meio de processo administrativo a ser protocolizado pelo sistema e-Process, disponível para acesso no endereço eletrônico www.sefaz.mt.gov.br, menu Serviços (lateral esquerda da página).

Os CST e CFOP com suas respectivas descrições estão disp

Pergunta: Na empresa utilizamos a cfop 1949/2949 para as notas fiscais de entrada que são originadas de um desfazimento de vendas. A mercadoria não foi recebida pelo cliente então não caracterizou uma devolução, assim emitimos uma nota de entrada com a cfop 1949/2949.

Como na tabela de CFOP com direito a crédito de PIS/COFINS, não está contemplada a cfop 1949/ 2949 como devo proceder em relação ao PIS/COFINS dessas notas?

Resposta:

Caro Jorge,

O caso por voce relatado se configura como de retorno de mercadoria. Esta questão já foi respondida no Fale Conosco, que transcrevo abaixo:

A operação de retorno de produtos ao estabelecimento emissor da nota fiscal, conforme previsão existente no RIPI/2010 (art. 234 do Decreto Nº 7.212, DE 15 DE JUNHO DE 2010), para fins de escrituração de PIS/COFINS não deverá receber o tratamento de devolução de venda (operação com direito a crédito) e sim o de cancelamento de venda (não integrando a base de cálculo das contribuições).

Dessa forma, caso a operação

Comunicado SAT nº 253, de 16.12.2010 - DOE MS de 20.12.2010

O Superintendente de Administração Tributária, no uso de suas atribuições, e

Considerando que, desde 01 de dezembro de 2010, entrou em vigor o disposto na Cláusula segunda do Protocolo ICMS nº 42, de 03 de julho de 2009, que obriga o contribuinte a emitir Nota Fiscal Eletrônica, modelo 55, em substituição à Nota Fiscal, modelo 1 ou 1-A, nas hipóteses que especifica;

Considerando que há casos de contribuintes varejistas que realizam as operações alcançadas pela referida obrigatoriedade apenas eventualmente, mas não dispõem dos meios tecnológicos necessários para emitir a Nota Fiscal Eletrônica;

Considerando a possibilidade de, relativamente aos contribuintes na circunstância a que se refere o considerando anterior, permitir que, alternativamente à emissão da Nota Fiscal Eletrônica, seja emitida Nota Fiscal Avulsa, sob condição de, caracterizada a habitualidade na realização das operações, eles instalarem os meios para c |

O contribuinte do ICMS muitas vezes necessita remeter suas mercadorias para armazenagem fora do seu estabelecimento. Porém, para fins fiscais, deve obedecer o procedimento específico para operações com Armazém Geral, conforme analisaremos no presente trabalho.

NÃO-INCIDÊNCIA NA REMESSA E RETORNO

O ICMS não incide na saída interna de mercadoria com destino a armazém-geral, localizado no Estado de São Paulo, assim como no seu retorno ao estabelecimento depositante, de acordo com o artigo 7º incisos I e III do RICMS/SP.

REMESSA PARA ARMAZÉM GERAL

Na saída de mercadoria do estabelecimento depositante com destino a armazém-geral, será emitida Nota Fiscal que conterá, além dos demais requisitos:

I – o valor da mercadoria;

II – a natureza da operação: "Outras Saídas – Remessa para Armazém-Geral";

III – CFOP CFOP "5.905" ou "6.905", conforme o caso;

IV – a indicação do dispositivo legal em que estiver prevista a não-incidência do imposto: Art. 7º, inciso II do RICMS/SP para as operações internas.

De: spedfiscal [mailto:spedfiscal@set.rn.gov.br]

Enviada em: 14 de março de 2010 19:34

Assunto: Resposta à consulta: EFD - CST nas aquisições de fornecedor optante do Simples

Produto de Fornecedor optante do Simples

Estou com um problema na Validação do Arquivo SPED no qual está dando Advertência devido ao Produto ter a CST 0/00 e não ter base de Cálculo enem Valor de ICMS. Como proceder nesse tipo de situação??

Prezado FL,

O campo CST do Registro C170 deve ser informado, quando se tratar de documento de entrada, sob a visão doinformante, que poderá diferir do “espelho” do documento.

Sua primeira e mais relevante preocupação consiste em identificar se a operação transfere crédito ao adquirente, haja vista que por se tratar defornecedor optante do Simples, o crédito, nem tampouco a BC do ICMS virão destacados nos campos BC do ICMS e valor do ICMS.

A partir de 01 de janeiro de 2009, os contribuintes com apuração normal do ICMS passaram a ter direito ao crédito de ICMS incidente n

A Sefaz informa aos contribuintes do ICMS que voltará a utilizar o sistema de malha da DIEF (Declaração de Informações Econômico-Fiscais) e da DIS (Declaração de Informações do Simples), neste mês de abril. O programa havia sido suspenso em razão da necessidade de ajustes nas regras que norteiam os controles sobre as declarações dos contribuintes. É importante que os usuários do serviço da DIEF/DIS fiquem atentos, pois qualquer inconsistência nas informações declaradas poderá gerar bloqueios na entrega dos arquivos. As declarações devem ser entregues até o dia 20 do mês subseqüente ao do período de referência. As inconsistências de maior ocorrência, que bloqueiam a transmissão da DIEF, são o não lançamento da declaração de notas fiscais de entrada interestadual que foram registradas no Sitran; o CFOP (Código Fiscal de Operação) errado, e nota fiscal em duplicidade. O sistema de malha fiscal é procedimento de fiscalização que identifica possíveis irregularidades ou indícios de irregular