ASecretaria Extraordinária da Reforma Tributária do Ministério da Fazenda esclarece que a PEC 45/2019, que prevê a criação do Imposto sobre Bens e Serviços (IBS), não contribui para a elevação das atuais alíquotas modais do Imposto sobre Circulação de Mercadorias e Prestação de Serviços (ICMS).

Recentemente, alguns estados têm tentado justificar a elevação da alíquota modal do ICMS no curto prazo supostamente por causa da adoção da arrecadação do ICMS entre 2024 e 2028 como base para a distribuição de parcela da arrecadação do IBS entre 2029 e 2077, proposta na PEC 45. No entanto, essa não parece ser a razão para o aumento das alíquotas do ICMS neste momento, como se explica a seguir.

O texto da Reforma Tributária em discussão no Congresso Nacional define que haverá uma alíquota de referência estadual do IBS. Ela será fixada pelo Senado Federal e será adotada automaticamente pelos estados durante a transição para o novo sistema. Essa alíquota de referência é aquela que mantém a proporção entre a carga tributária e o PIB, havendo inclusive uma trava que determina sua redução, caso a carga tributária pós-Reforma exceda a média do período de 2012 a 2021.

Mas a Reforma Tributária mantém a autonomia para os estados fixarem a sua alíquota do IBS abaixo ou acima da alíquota de referência. Caso algum estado julgue que sua arrecadação no período de 2024 a 2028 não reflete adequadamente sua participação histórica no total da arrecadação do ICMS, nada impede que ele eleve sua alíquota do IBS.

Para a arrecadação de IBS do estado, tem-se o mesmo efeito caso ocorra elevação do ICMS entre 2024 e 2028 ou elevação da alíquota do IBS a partir de 2029 – e, sobretudo, a partir de 2033, quando o ICMS será extinto e o IBS passará a vigorar integralmente. A Reforma Tributária não justifica, portanto, a elevação no curto prazo da alíquota modal do ICMS como forma de proteger a arrecadação futura do IBS.

O mesmo não se pode afirmar quanto ao efeito sobre a arrecadação dos estados da redução da alíquota do ICMS sobre energia elétrica, comunicações e combustíveis (as chamadas blue chips), em decorrência da Leis Complementares 194/2022 e 192/2022. Essa, aliás, foi a razão apresentada por 17 estados que já elevaram suas alíquotas modais de ICMS desde o final de 2022, antes da publicação do relatório da PEC 45 contendo a referência ao período de 2024 a 2028. O próprio Comitê dos Secretários de Fazenda dos Estados e do DF (Comsefaz) publicou nota calculando qual deveria ser a elevação da alíquota modal do ICMS para recompor a perda de receita decorrente das Leis Complementares 194 e 192.[1] No mesmo sentido, a própria nota assinada pelos Secretários da Fazenda de seis dos sete Estados do Sul e Sudeste que apontam a Reforma Tributária como motivo para a elevação da alíquota modal do ICMS indica que a perda de arrecadação decorrente das mudanças introduzidas na legislação federal em 2022 é também uma razão para a elevação das alíquotas modais do imposto.[2]

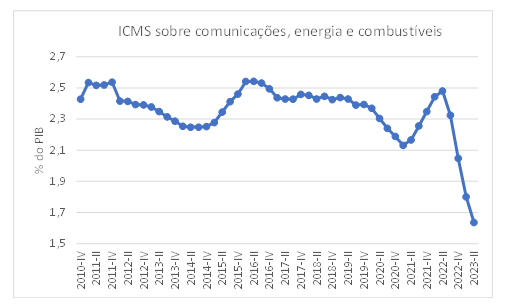

Como mostra o gráfico a seguir, o efeito dessas mudanças sobre a arrecadação de ICMS das blue chips é muito relevante. De uma média histórica próxima a 2,4% do PIB, a receita de ICMS sobre as blue chips caiu para 1,6% do PIB no período recente.

Pelo exposto, não há razão técnica para apontar a Reforma Tributária como justificativa para a elevação da alíquota modal do ICMS neste momento.

Gráfico 1. Arrecadação do ICMS sobre comunicações, energia e combustíveis: valor acumulado em quatro trimestres, em proporção (%) do Produto Interno Bruto (PIB).

- Arrecadação do ICMS sobre comunicações, energia e combustíveis

Fonte: Elaboração própria a partir das informações do Boletim de Arrecadação dos Tributos Estaduais e das Contas Nacionais Trimestrais. Disponíveis em: https://dados.gov.br/dados/conjuntos-dados/boletim-de-arrecadacao-dos-tributos-estaduais e https://www.ibge.gov.br/estatisticas/economicas/contas-nacionais/9300-contas-nacionais-trimestrais.html

[1] Acessível em: https://comsefaz.org.br/novo/comsefaz-calcula-renivelamento-da-aliquota-modal-do-icms-para-manter-o-mesmo-financiamento-dos-servicos-publicos/.

[2] Ver, por exemplo, a nota divulgada pelo Estado de São Paulo, acessível em: https://portal.fazenda.sp.gov.br/Noticias/Paginas/COMUNICADO-ICMS.aspx.